WACC Nasıl Hesaplanır? Ağırlıklı Ortalama Sermaye Maliyeti (WACC) Formülü, Beta, CAPM ve Uygulamalı Rehber

CAPM, beta (βU→βL), CDS/CRP, vergi kalkanı ve ağırlıklarla WACC’yi anında hesaplayın.

WACC (Ağırlıklı Ortalama Sermaye Maliyeti), çoğu şirkette “işin özeti” bir soruya cevap verir: Elimizdeki sermaye, beklenen getiri çıtasını gerçekten karşılıyor mu? Çünkü WACC, hem özsermaye sahibinin beklediği getiriyi (Ke) hem de borcun vergi sonrası maliyetini (Kd) tek bir oranda birleştirir. Bu rehber, /finansal-analiz-wacc-hesaplama sayfasındaki adımların tamamını aynı mantıkla, uçtan uca ve uygulamalı şekilde açıklar.

1) WACC nedir ve neyi ölçer?

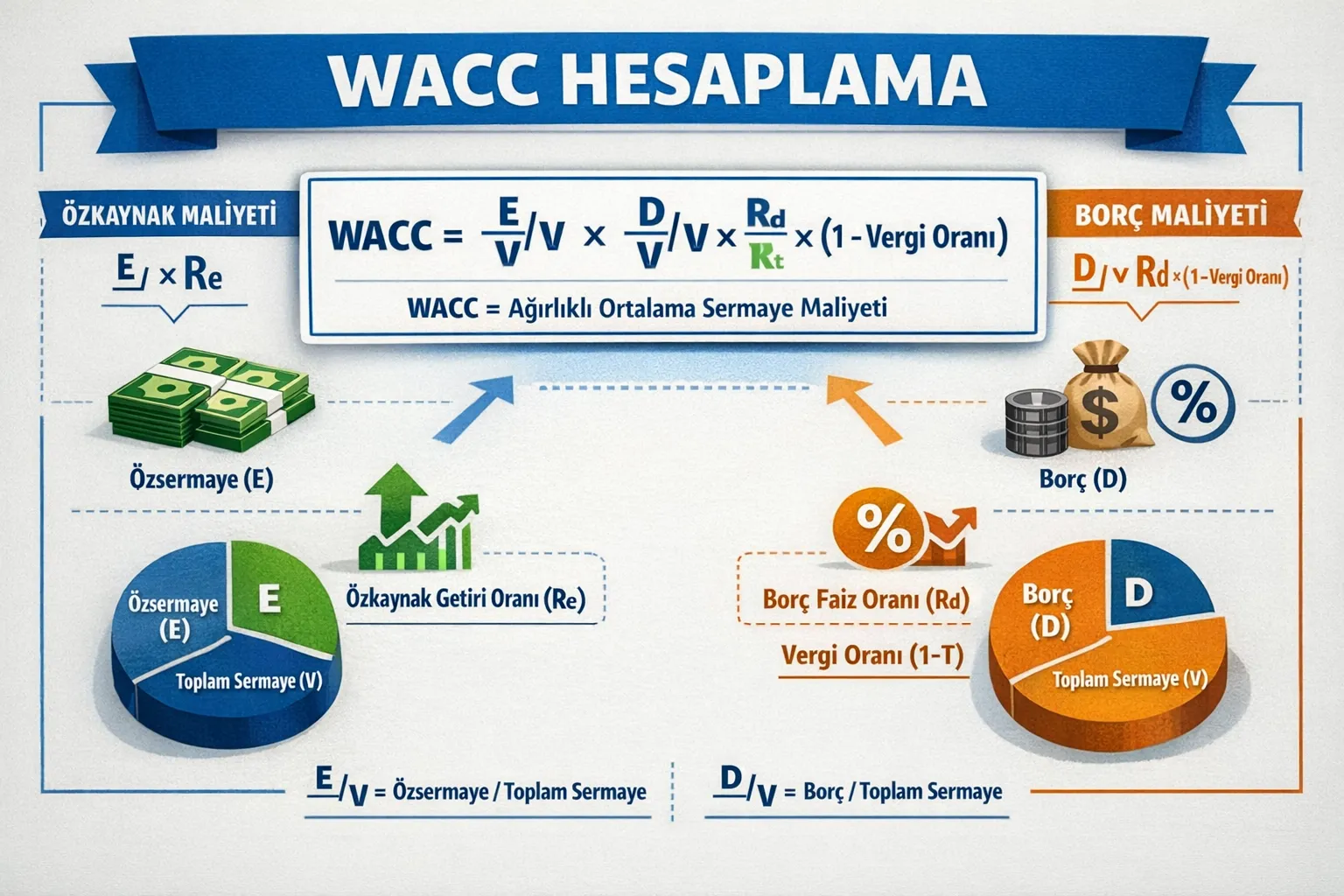

2) WACC formülü ve bileşenler

3) Uçtan uca hesaplama adımları (araçla uyumlu)

4) Ke (özsermaye maliyeti) nasıl kurulur?

5) Beta (β) nereden gelir? βU→βL mantığı

6) MRP ve CRP: piyasa/ülke risk primi nasıl seçilir?

7) Kd (borç maliyeti) ve vergi kalkanı

8) Ağırlıklar (E/D) nasıl seçilir? Piyasa değeri mi defter değeri mi?

9) Baştan sona mini örnek (sayısal)

10) Tutarlılık kontrolleri (nominal/real, para birimi, dönem)

11) En sık yapılan hatalar ve hızlı teşhis

12) SSS (kısa kısa ama net)

1) WACC Nedir ve Neyi Ölçer?

WACC, şirketin toplam sermayesini (özkaynak + borç) kullanırken katlanması gereken asgari getiri eşiğini temsil eder. Bu eşik iki parçadan oluşur: (i) özsermaye sahibinin “riskine göre” beklediği getiri (Ke), (ii) borcun vergi sonrası maliyeti (Kd(after-tax)).

WACC, “Yaptığınız iş modeli ve operasyonlar, sermaye maliyetini karşılayacak kadar kâr üretiyor mu?” sorusunu bir sayıya indirger.

DCF’de WACC genellikle FCFF nakit akışlarını bugüne indirgemek için kullanılan iskonto oranıdır.

2) WACC Formülü ve Bileşenler

Araçta da aynı mantık vardır: önce Ke (CAPM + opsiyonel primler), sonra Kd (faiz veya Rf+spread), ardından E/D ile ağırlıklandırıp WACC’e ulaşılır.

3) Uçtan Uca Hesaplama Adımları (Araçla Uyumlu)

- Rf seç → risksiz getiri

- Beta seç → direkt β veya βU→βL (E/D ve T ile)

- MRP seç → piyasa risk primi

- Opsiyonel: CRP (direkt veya CDS→CRP) + SP

- Buradan Ke hesaplanır

- Kd seç → faiz i veya Rf+spread

- T ile Kd(after-tax) hesaplanır

- E ve D gir → We/Wd ağırlıkları

- WACC = We×Ke + Wd×Kd(after)

Aşağıdaki bölümlerde bu adımların her birini “hangi durumda hangi seçim mantıklı” sorusuna cevap verecek şekilde açıyoruz.

4) Ke (Özsermaye Maliyeti) Nasıl Kurulur?

Araçtaki Ke mantığı, CAPM tabanlıdır ve opsiyonel olarak ülke/şirket primi eklemeye izin verir:

Pratikte çoğu çalışmada 10Y devlet tahvili kullanılır (rapor tarihine göre sabitlenir). Önemli olan: aynı para birimi ve aynı “nominal/real” düzlem.

MRP, “piyasanın” risksiz faiz üstünde beklenen ek getirisi. Kaynağı (örn. uzun dönem piyasa verisi / akademik / veri sağlayıcı) ve tarih net olmalı.

5) Beta (β) Nereden Gelir? βU → βL Mantığı

Araç iki yöntem sunar: (i) Beta’yı doğrudan giriniz (genelde halka açık şirketin β’sı gibi), (ii) Sektör seçiniz → βU → βL (halka açık olmayan/emsal yaklaşımı).

5.1 βU nedir?

Unlevered beta (βU), borç etkisinden arındırılmış “işletme riski” betasıdır. Emsal şirketlerin β’sı borç içerdiği için önce arındırılır; sonra hedef sermaye yapısına göre yeniden kaldıraçlanır.

6) MRP ve CRP: Piyasa/Ülke Risk Primi Nasıl Seçilir?

6.1 MRP (Rm - Rf)

MRP, piyasanın beklenen getirisi ile risksiz getiri arasındaki farktır. Burada amaç “tek doğru sayıyı bulmak” değil; kaynağı belli, tarihi belli ve tutarlı bir varsayım kurmaktır.

6.2 CRP (Country Risk Premium)

Ülke risk primi, “ülke kaynaklı ek risk”i temsil eder. Araçta 3 seçenek var: CRP kullanmayınız, CRP’yi doğrudan giriniz veya CDS (bps) ile CRP türetiniz.

7) Kd (Borç Maliyeti) ve Vergi Kalkanı

Borç maliyeti iki şekilde kurulabilir: (i) “faizi biliyorum” → Kd(pre) = i, (ii) “Rf + spread” → Kd(pre) = Rf + spread. Ardından kurumlar vergisi etkisiyle WACC’e giren borç maliyeti vergi sonrası hesaplanır.

Spread, risksiz faiz üstüne eklenen kredi risk primidir (banka marjı, kredi notu, teminat, vade vb.).

Faiz gideri vergi matrahını düşürür. Bu yüzden borç “vergi kalkanı” nedeniyle efektif olarak daha ucuzdur.

8) Ağırlıklar (E/D) Nasıl Seçilir? Piyasa mı Defter mi?

WACC formülündeki ağırlıklar We ve Wd, özsermaye ve borcun toplam içindeki payıdır. Teoride ideal olan piyasa değerleriyle ağırlıklandırmaktır. Pratikte halka açık olmayan şirketlerde sıklıkla: hedef sermaye yapısı (sektör ortalaması/strateji) veya makul bir varsayım kullanılır.

9) Baştan Sona Mini Örnek (Sayısal)

Aşağıdaki örnek, araçtaki alanlarla birebir uyumludur. Tamamen “gösterim” amaçlıdır.

10) Tutarlılık Kontrolleri (Nominal/Real, Para Birimi, Dönem)

- Nominal mi real mi? Nakit akışları nominal ise (enflasyon içeriyorsa), WACC de nominal olmalıdır.

- Para birimi uyumu: TL nakit akışına TL varsayımlar; USD nakit akışına USD varsayımlar (Rf, MRP, CRP, Kd).

- Dönem uyumu: Yıllık nakit akışına yıllık WACC; aylık nakit akışına aylık iskonto (dönüştürme yapmadan karıştırmayın).

- Vergi oranı: T, hangi dönemi temsil ediyor? Kalıcı oran mı, geçici mi? (raporda yazın)

11) En Sık Yapılan Hatalar ve Hızlı Teşhis

- MRP/CRP’yi iki kez saymak: Hem MRP içinde hem CRP ayrı eklemek gibi (tanımı netleştirin).

- β’yı yanlış kullanmak: βU’yu doğrudan CAPM’e koymak (βU yerine βL gerekir).

- E/D’yi rastgele seçmek: Ağırlıklar “sonucu” çok oynatır; hedef sermaye yapısı gerekçeli olmalı.

- Kd’yi sadece nominal faiz sanmak: Komisyon/masraf varsa efektif maliyet bambaşka olabilir.

- Nominal/real karışıklığı: En yaygın ve en yıkıcı hata.

12) SSS

WACC ile Ke aynı şey mi?

Hayır. Ke sadece özsermaye sahibinin maliyetidir. WACC ise özsermaye + borcun ağırlıklı ortalamasıdır.

CRP her zaman eklenmeli mi?

Hayır. CRP’nin tanımı ve MRP ile ilişkisi net olmalıdır. Bazı yaklaşımlar ülke riskini MRP’ye gömer; bazıları ayrıca ekler. Önemli olan çifte sayım yapmamak ve yöntemi raporda yazmaktır.

Defter değerleriyle ağırlık olur mu?

Teorik olarak piyasa değerleri tercih edilir. Halka açık olmayan şirketlerde pratikte hedef sermaye yapısı / makul varsayım kullanılır. Tutarlılık + gerekçe şarttır.