Şirket Değerleme Nasıl Yapılır? (Adım Adım DCF Yöntemi + Örnek Hesaplama Rehberi)

Hızlı hesap yapmak isteyenler Online DCF ile 2 dakikada başlar. Yatırımcıya gidecek rapor isteyenler İletişim üzerinden profesyonel değerleme talep eder. Öğrenmek isteyenler ise içindekilerden adım adım ilerler (meraklı mod: ON 😄).

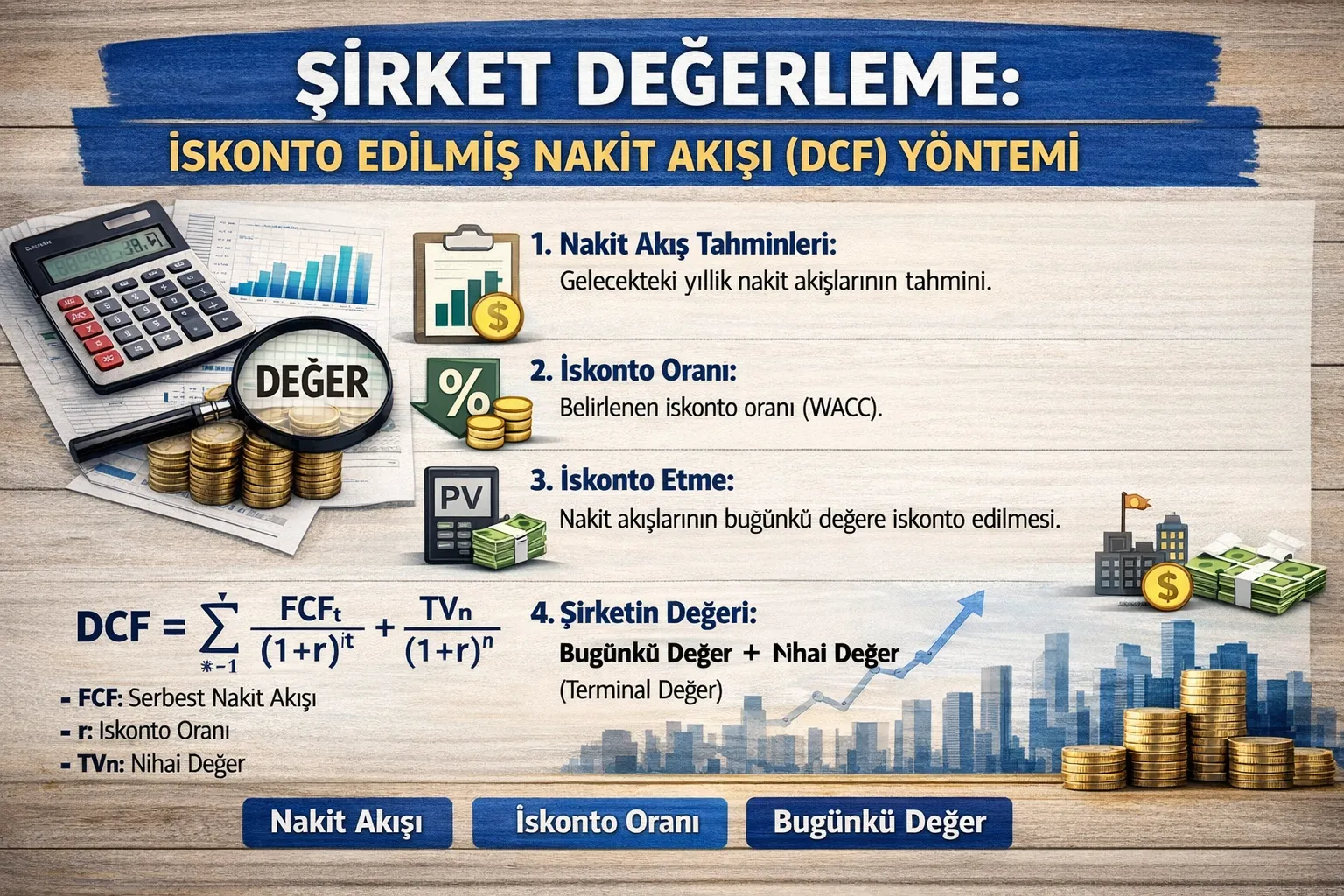

“Şirket değerleme nasıl yapılır?” sorusuna en sağlam cevaplardan biri DCF (İndirgenmiş Nakit Akımı) yöntemidir. DCF; şirketin gelecekte üreteceği nakit akımlarını bugüne indirger ve firma değeri (EV) ile özsermaye değerini tutarlı biçimde üretir. Bu rehberde DCF değerlemeyi adım adım kuracağız: projeksiyon, FCFF, WACC, terminal değer, NİS (DSO/DIO/DPO), CAPEX, EV→Equity ve duyarlılık analizi.

- 1) FCFF’i üret (EBIT(1−vergi)+D&A−CAPEX−ΔNİS)

- 2) WACC’i belirle (özsermaye + borç maliyeti)

- 3) Terminal değer + indirgeme → EV, sonra net borç → Equity

1) Şirket değerleme nedir, ne zaman gerekir?

2) Değerleme yöntemleri: DCF, çarpan, NAV

3) DCF (indirgenmiş nakit akımı) nedir?

4) Adım adım DCF: 7 adımlık yol haritası

5) Değerleme için finansal projeksiyon nasıl yapılır?

6) Net işletme sermayesi (NİS) ve nakit etkisi

7) CAPEX ve amortisman: yatırımın FCFF’e etkisi

8) FCFF nasıl hesaplanır? (tablo + formül)

9) WACC nedir, nasıl hesaplanır?

10) Terminal değer nasıl hesaplanır? (Gordon / Exit)

11) İndirgeme ve bugünkü değer (PV)

12) EV’den özsermaye değerine geçiş

13) Örnek DCF hesaplama

14) Duyarlılık analizi (WACC × g)

15) Değerleme kontrol listesi (12 hata)

16) Devam okumaları (mini rehberler)

17) SSS

1) Şirket Değerleme Nedir, Ne Zaman Gerekir?

Şirket değerleme; bir işletmenin bugünkü koşullarda adil değerini belirlemek için yapılan analitik çalışmadır. Yatırım, ortaklık, şirket satışı, birleşme-devralma, halka arz hazırlığı, finansman süreçleri ve stratejik kararlar için kullanılır. Değerleme “tek sayı” değil; varsayımlarınıza bağlı değer aralığı üretmelidir.

“Ne kadar yatırım, kaç hisse?” sorusunu sayısallaştırır.

Pazarlığı veriyle başlatır: EV, Equity, net borç görünür olur.

Yeni yatırımın (CAPEX) ve büyümenin değer etkisi ölçülür.

WACC, borçluluk ve nakit akımı uyumu test edilir.

2) Değerleme Yöntemleri: DCF, Çarpan ve Net Aktif Değer (NAV)

“Şirket değerleme yöntemleri nelerdir?” sorusunun pratik cevabı üçlüdür: DCF (içsel değer), çarpan (piyasa karşılaştırması) ve NAV (varlık yaklaşımı).

| Yöntem | Güçlü olduğu alan | Dikkat edilmesi gereken |

|---|---|---|

| DCF değerleme | Nakit akımı öngörülebilen şirketlerde içsel değer. | WACC, terminal değer ve projeksiyon varsayımlarına duyarlı. |

| Çarpan yöntemi | Benzer şirket verisi güçlü ise hızlı benchmark. | Benzer seçimi, döngü, muhasebe farkları. |

| NAV | Varlık yoğun işlerde (GYO vb.) mantıklı. | Gelecek büyüme/kârlılığı sınırlı yakalar. |

3) DCF (İndirgenmiş Nakit Akımı) Nedir? Şirket Değerleme Mantığı

DCF; şirketin gelecekte yaratacağı serbest nakit akımlarını (genelde FCFF) bugüne indirger. Risk ne kadar yüksekse iskonto oranı (WACC) o kadar yüksek olur; bu da bugünkü değeri düşürür.

4) Adım Adım DCF: 7 Adımlık Yol Haritası (How-to)

5) Değerleme İçin Finansal Projeksiyon Nasıl Yapılır? (Büyüme, Marj, Senaryo)

DCF’in kalbi projeksiyondur. İyi projeksiyon “tahmin” değil, tutarlı varsayımlar sistemidir. En pratik yaklaşım: Base / Downside / Upside senaryosu kurmak.

| Kalem | Base örnek | Downside örnek | Değerlemeye etkisi |

|---|---|---|---|

| Satış büyümesi | %25 → %18 → %12 | %18 → %12 → %8 | Nakit akımı tabanını ve terminal değeri etkiler. |

| EBITDA marjı | %18 → %20 | %16 → %17 | Operasyonel kârlılık ve FCFF’i değiştirir. |

| CAPEX / Satış | %4 | %4.5 | Yatırım ihtiyacı nakit çıkışıdır. |

| NİS günleri (CCC) | 45 gün | 60 gün | Nakit bağlama/çözme etkisi (ΔNİS) yaratır. |

6) Net İşletme Sermayesi (NİS) Nedir? DSO/DIO/DPO ile DCF’e Etkisi

NİS; alacak + stok − borç bileşimidir. Satış büyürken alacak ve stok da büyüyorsa nakit bağlanır. Bu yüzden “kâr var ama nakit yok” şikâyetinin en yaygın nedeni NİS’tir.

7) CAPEX ve Amortisman: Yatırım Harcamaları FCFF’i Nasıl Değiştirir?

CAPEX nakit çıkışıdır; amortisman ise nakit çıkışı değildir. DCF’te amortisman geri eklenir, CAPEX düşülür. Büyüme yatırımı (kapasite/teknoloji/yenileme) çoğu sektörde kaçınılmazdır.

8) FCFF Nasıl Hesaplanır? (Formül + Projeksiyondan FCFF’e Örnek Tablo)

FCFF (Firmaya Serbest Nakit Akımı) DCF’in yakıtıdır. Aşağıdaki örnek tablo, “gelir tablosu mantığı”ndan “nakit akımı mantığı”na geçişi gösterir.

| Yıl | Satış | EBITDA | EBIT | Vergi | +D&A | −CAPEX | −ΔNİS | FCFF |

|---|---|---|---|---|---|---|---|---|

| Y1 | 1.000 | 190 | 140 | 35 | 25 | 40 | 20 | 70 |

| Y2 | 1.180 | 230 | 175 | 44 | 27 | 45 | 22 | 91 |

| Y3 | 1.320 | 270 | 210 | 53 | 29 | 48 | 18 | 120 |

| Not: Rakamlar örnektir. Birim (TL/000 TL/mn TL) seçimi modele göre yapılır ve tutarlı sürdürülür. | ||||||||

9) WACC Nedir, Nasıl Hesaplanır? (İskonto Oranı)

WACC (Ağırlıklı Ortalama Sermaye Maliyeti), şirketin borç ve özsermaye ile finansmanının ortalama maliyetidir. FCFF’i indirgerken kullanılır. “WACC kaç olmalı?” sorusu, risk ve sermaye yapısı tartışmasıdır.

10) Terminal Değer Nasıl Hesaplanır? (Gordon Growth ve Exit Multiple)

Projeksiyon dönemi bittiğinde şirket “bitmez”; devam eder. Bu devam değerini terminal değer yakalar. İki yaygın yaklaşım: Gordon Growth ve Exit Multiple.

11) İndirgeme ve Bugünkü Değer (PV) Mantığı

Gelecek FCFF’ler ve terminal değer WACC ile bugüne indirgenir.

12) EV’den Özsermaye Değerine Geçiş (Net Borç ve Düzeltmeler)

DCF sonucu çoğu zaman firma değeri (EV) verir. Hisse/özsermaye değerine ulaşmak için net borç düşülür ve varsa düzeltmeler eklenir/çıkarılır.

13) Örnek DCF Hesaplama (Basitleştirilmiş)

Mekaniği görmek için kısa bir örnek:

| Varsayım | Değer | Not |

|---|---|---|

| Projeksiyon | 5 yıl | Kısa örnek. |

| FCFF (Y1..Y5) | 40 / 50 / 60 / 70 / 80 | Artan nakit akımı. |

| WACC | %24 | İskonto oranı. |

| Terminal büyüme (g) | %5 | Muhafazakâr. |

| Net borç | 150 | EV’den düşülecek. |

14) Duyarlılık Analizi: WACC × g Matrisi (Değer Aralığı)

DCF sonucu tek sayı değil, bir aralık olmalıdır. En klasik duyarlılık: satırlarda WACC, sütunlarda g.

| WACC \ g | %4 | %5 | %6 |

|---|---|---|---|

| %22 | EV ↑ | EV ↑↑ | EV ↑↑↑ |

| %24 | EV → | EV ↑ | EV ↑↑ |

| %26 | EV ↓ | EV → | EV ↑ |

| Not: Bu tablo yön gösterimi içindir. Sayısal matrisi Online DCF aracı üretir. | |||

15) Değerleme Kontrol Listesi: En Sık Yapılan 12 Hata

16) Devam Okumaları: Değerleme İçerik Kümesi (SEO Cluster)

Bu ana rehberi güçlendirmek için aşağıdaki mini içerikler müthiş SEO toplar. (URL’ler “placeholder” — siz hangi isimle açacaksanız ona göre düzenleyebilirsiniz.)

17) SSS (Long-tail Odaklı)

DCF ile bulunan değer kesin midir?

Hayır. DCF varsayımlara bağlı bir değer aralığı üretir. Senaryo ve duyarlılık bu yüzden kritik.

DCF mi çarpan mı daha doğru?

DCF içsel değer verir; çarpan piyasaya göre kontrol sağlar. Çoğu profesyonel çalışma ikisini birlikte kullanır.

WACC kaç olmalı?

Şirket riskine, sermaye yapısına, borçlanma maliyetine ve piyasa risk primine bağlıdır. WACC’i ±1 puan duyarlılıkla test etmek iyi pratiktir.

Terminal büyüme oranı (g) kaç olmalı?

Sürdürülebilir ve muhafazakâr olmalıdır. g yükseldikçe terminal değer artar; aşırı g değerlemeyi şişirebilir.

Net borç nasıl hesaplanır?

Basit yaklaşım: finansal borçlar − nakit benzeri. “İşletme için gerekli asgari nakit” ayrımı rapor kalitesini artırır.

Startup şirket değerleme nasıl yapılır?

Erken aşamada DCF zor olabilir (belirsizlik yüksek). Bu durumda senaryo genişletilir, çarpan/opsiyon mantığı gibi ek yaklaşımlar devreye girebilir.