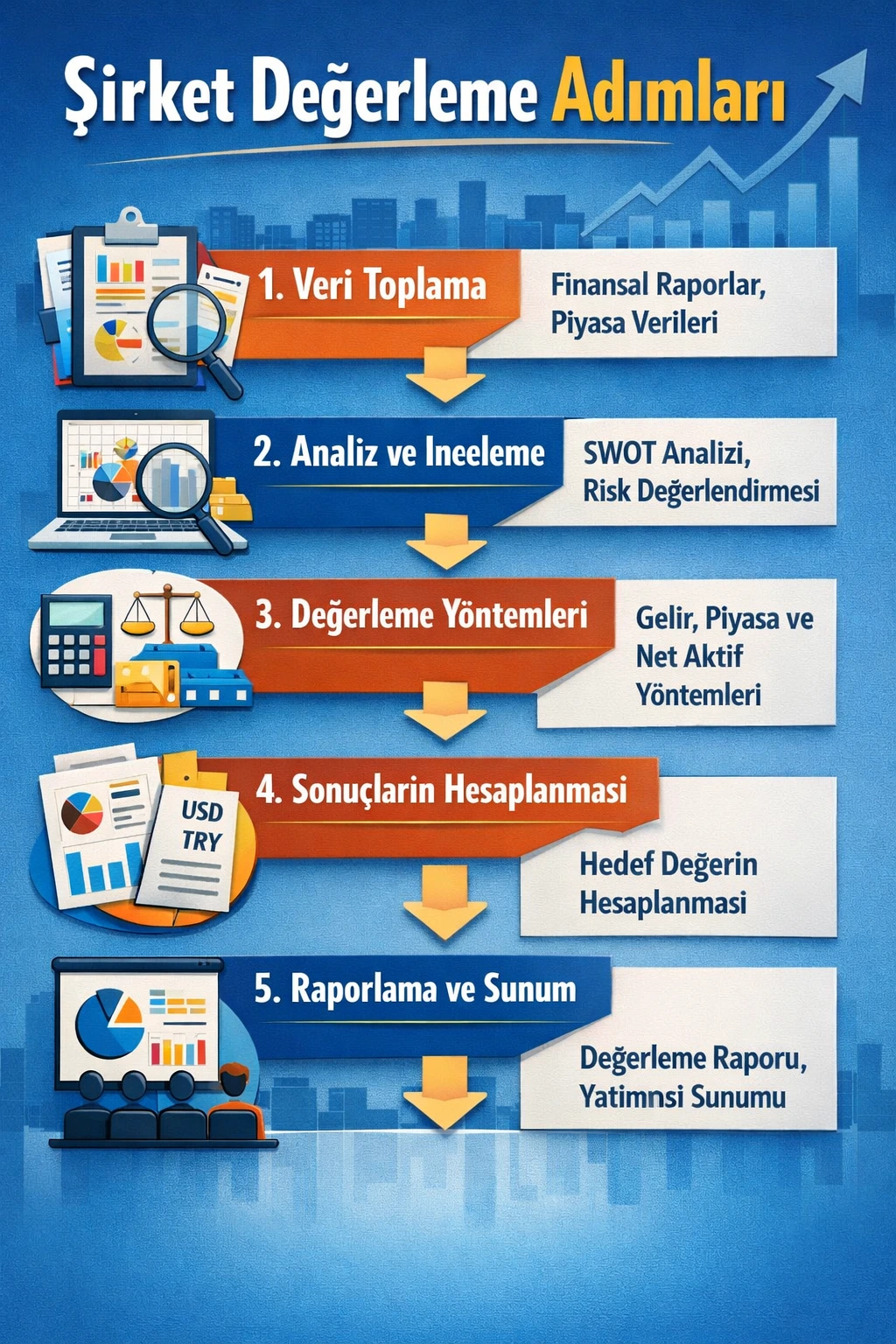

Şirket Değerleme Adımları: Hangi Yöntemler, Hangi Sırayla? Rapor İçeriği

Şirket değerleme, “tek bir formül” değil; veriyi doğru okuyup, doğru normalleştirip, uygun yöntem setiyle savunulabilir bir değer aralığı üretme sürecidir. Bu yazıda şirket değerleme hizmetinde izlenen adımları, kullanılan yöntemlerin ilişkisini ve değerleme raporunun içeriğini tüm detaylarıyla anlatıyoruz.

Değerleme Neden Yapılır?

Şirket değerleme; yatırım, ortaklık, birleşme-devralma, hisse devri, stratejik kararlar, kredi/finansman görüşmeleri, pay sahipleri arası ihtilaflar ve mahkeme süreçleri gibi durumlarda “rakamların masaya gelmesini” sağlar.

Doğru değerleme; varsayımı görünür kılar, riski ölçer, senaryoyu kıyaslar ve sonucu savunulabilir hale getirir.

Yöntemler Nasıl Birbirini Tamamlar?

Pratikte en sağlıklı yaklaşım; tek bir yöntemle “kesin değer” iddiası yerine, farklı yöntemlerin birbirini kontrol ettiği bir sistem kurmaktır.

DCF: “Gelecekteki nakit akışı” merkezli değer

İşin sürdürülebilir nakit üretme gücünü ölçer. Doğru varsayım kurulduğunda en analitik yöntemlerden biridir. Ancak varsayım hassasiyeti yüksektir; bu yüzden kontrol mekanizması gerekir.

Çarpan: “Piyasa ne fiyatlıyor?” kontrolü

Benzer şirketlerin değerleme seviyelerini referans alır. DCF’yi piyasa gerçekliğiyle çapraz kontrol eder. Benzer seçimi ve normalizasyon doğru yapılmazsa yanıltıcı olabilir.

Net Aktif Değer: “Varlık tabanı” alt sınırı

Bazı şirketlerde değer nakit akışından çok varlık yapısındadır. Ayrıca kriz/likidasyon, ağır varlık yoğun işler veya kayıtlı varlık değerlerinin kritik olduğu durumlarda güçlüdür.

Senaryo & Hassasiyet: “Hangi şartlarda ne olur?”

Sonucu tek bir varsayıma hapsetmez. Büyüme, marj, iskonto oranı, yatırım, işletme sermayesi gibi ana sürücülerin değere etkisini görünür kılar.

Şirket Değerleme Adımları (Uçtan Uca)

Yöntemlerin Detayı

1) İndirgenmiş Nakit Akışları Yöntemi (DCF)

DCF; şirketin gelecekte üreteceği serbest nakit akışlarının bugünkü değerini hesaplar. En kritik noktalar: projeksiyon kalitesi, iskonto oranı, terminal değer ve işletme sermayesi dinamiğidir.

- Serbest nakit akışı: Operasyonel kârdan vergi, yatırım (CAPEX) ve NWC etkileri sonrası kalan nakit

- İskonto oranı: Riskin fiyatı (sermaye maliyeti) – varsayımlar şeffaf olmalıdır

- Terminal değer: Projeksiyon sonrası sürdürülebilir büyüme yaklaşımı

- Senaryo: Tek tahmin yerine farklı koşullarda değer aralığı

2) Çarpan Analizi (Piyasa Çarpanları Yöntemi)

Çarpan analizi; benzer şirketlerin piyasa değerleme seviyelerini referans alır. Ancak “benzer” seçimi ve çarpanların normalizasyonu şarttır.

- Benzer seçimi: Sektör, büyüklük, marj, büyüme, risk profili

- Çarpan türleri: EV/EBITDA, EV/Satış, F/K gibi uygun metrikler

- Normalizasyon: Tek seferlikler ve muhasebe farklılıklarının arındırılması

- Kontrol: DCF sonucu piyasa gerçekliği ile tutarlı mı?

3) Net Aktif Değer Yöntemi (Maliyet / Yerine Koyma Yaklaşımı)

Net Aktif Değer; şirketin varlıklarının güncel değeri ile borçlarının düşülmesi mantığıyla hesaplanır. Varlık yoğun şirketlerde ve likidasyon/yeniden yapılandırma senaryolarında özellikle kritiktir.

- Varlık değerleme: Gayrimenkul, makine, stok, alacak gibi kalemlerin ekonomik değeri

- Borçlar: Finansal borçlar, ticari borçlar ve koşullu yükümlülükler

- Gizli değerler: Atıl varlıklar, fazla stok, tahsil kabiliyeti, teminatlar

- Alt sınır: Nakit akışı zayıfsa bile varlık tabanı “taban değer” verir

Sonuç Nasıl Birleştirilir? (Değer Aralığı Mantığı)

Üç yöntem de “aynı gerçeğe” farklı pencereden bakar. Çoğu durumda amaç, tek bir sonuç yazmak değil; değer aralığı üretmek ve bu aralığın “neden”ini anlatmaktır.

DCF yüksek, çarpan düşükse

Projeksiyonlar piyasa beklentisine göre fazla iyimser olabilir veya iskonto oranı düşük seçilmiştir. Varsayımlar yeniden test edilir; senaryo/hassasiyet ile aralık güçlendirilir.

NAD yüksek, DCF düşükse

Varlık tabanı güçlü ama nakit üretme zayıf olabilir. Bu durumda “varlık değeri” ile “işletme değeri” ayrımı netleştirilir; iyileştirme yol haritası çıkarılır.

Hepsi yakınsa

Bu, değerlemenin tutarlı olduğunu gösterir. Yine de kritik sürücüler için hassasiyet tablosu ile aralığın dayanıklılığı gösterilir.

Son karar

“Rakam” kadar; amaç, kapsam, kontrol primi/iskonto, risk ve pazarlık şartları da dikkate alınır. Rapor; bu karar çerçevesini şeffaflaştırır.

Değerleme Raporu İçeriği Nelerden Oluşur?

İyi bir değerleme raporu; yalnızca sonuç yazmaz. Varsayımları ve yöntemi şeffaflaştırır. Aşağıdaki yapı, pratikte “savunulabilir rapor” standardıdır:

- 1) Amaç & kapsam: değerleme konusu, tarih, değer standardı, varsayımlar

- 2) Şirket tanıtımı: faaliyet alanı, organizasyon, iş modeli, ürün/hizmet

- 3) Sektör & pazar analizi: rekabet, büyüme, riskler, fırsatlar

- 4) Finansal analiz: bilanço/gelir tablosu trendleri, marjlar, NWC döngüsü

- 5) Normalizasyon: tek seferlikler, ilişkili taraf etkileri, düzeltmeler

- 6) Projeksiyon & varsayımlar: gelir/maliyet, CAPEX, NWC, finansman

- 7) DCF uygulaması: nakit akışı, iskonto oranı yaklaşımı, terminal değer

- 8) Çarpan analizi: benzer seçimi, çarpanlar, normalizasyon, sonuç

- 9) Net Aktif Değer: varlık değerleme yaklaşımı, borçlar, düzeltmeler

- 10) Senaryo/hassasiyet: ana sürücüler, aralık, risk değerlendirmesi

- 11) Sonuç & değer aralığı: yöntemlerin ilişkisi, nihai değer önerisi

- 12) Bulgular & yol haritası: şirketin “sağlık check-up’ı”, riskler, aksiyonlar

- Ekler: tablo setleri, hesaplamalar, varsayım notları, destek dokümanlar

Sık Yapılan Hatalar

- Normalizasyon yapılmaması: Tek seferlikleri sürdürülebilir kâr sanmak

- Benzer şirket seçiminin zayıf olması: çarpanın “piyasa kontrolü” olmaktan çıkması

- İşletme sermayesi unutulması: kâr var ama nakit yok paradoksunu modele taşımamak

- Terminal değeri şişirmek: değerlemeyi tek bir kaleme dayandırmak

- Tek yöntemle tek sonuç: aralık ve senaryo olmadan “kesin değer” iddiası

DCF + Çarpan + Net Aktif Değer setiyle, senaryo/hassasiyet analizleriyle birlikte savunulabilir bir değer aralığı üretelim.