Markowitz Portföy Optimizasyonu (Modern Portföy Teorisi / MPT) Nedir? Efficient Frontier, Maksimum Sharpe, Minimum Risk ve Araç Kullanım Rehberi

Beklenen getiri (μ), volatilite (σ) ve korelasyon ile Max Sharpe, Min Risk, Hedef Getiri ve Risk Parity portföylerini üretin; efficient frontier, CAL, benchmark, stres test ve rapor çıktıları ile sonuçları görün.

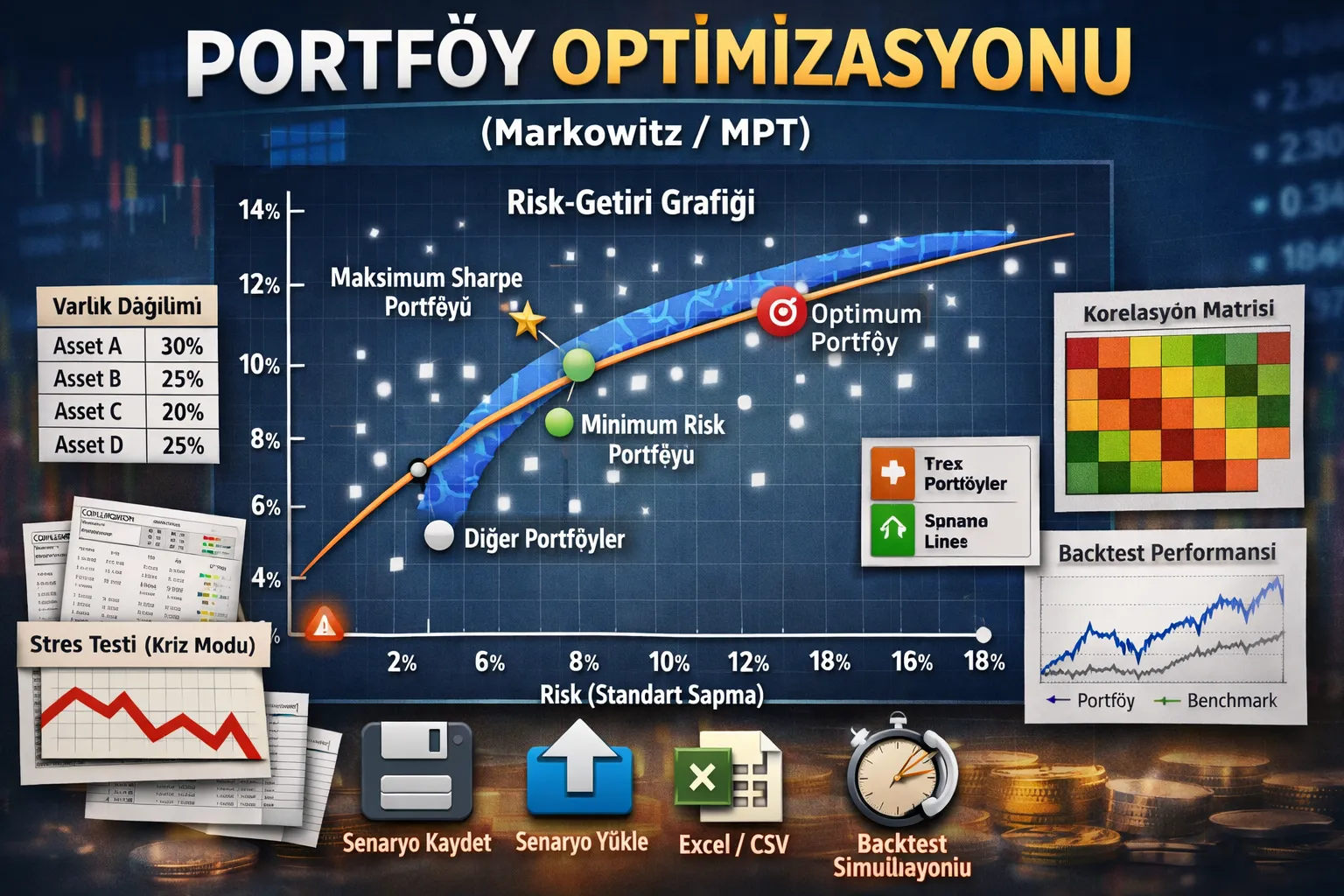

/assets/img/makaleler/makale-portfoy-optimizasyonu-markowitz.webp

Markowitz (Modern Portföy Teorisi / MPT) “tek bir varlık” yerine portföyü bütün olarak ele alır: beklenen getiri (μ), risk (σ) ve varlıklar arası korelasyon sayesinde, “aynı getiriyi daha düşük riskle” veya “aynı riski daha yüksek getiriyle” yakalamanın matematiğini kurar. Bu rehber; kavramları netleştirir, ardından FinansAnalitik’teki Portföy Optimizasyonu (Markowitz) sayfasını adım adım nasıl kullanacağınızı anlatır.

1) Markowitz (MPT) nedir, neyi optimize eder?

2) Temel kavramlar: μ, σ, korelasyon, kovaryans

3) Efficient Frontier ve CAL (Capital Allocation Line)

4) Optimum portföy türleri: Max Sharpe, Min Risk, Target, Risk Parity

5) Araç nasıl kullanılır? (Girdi → Kısıt → Optimizasyon → Sonuç)

6) Kısıtlar ve pratik ayarlar (no-short, wMax, turnover, varlık sayısı)

7) Stres test / kriz modu: “corr↑, σ↑, μ↓” ne anlatır?

8) Grafikler nasıl okunur? Bulut, frontier, benchmark, optimum

9) Backtest (model-tabanlı simülasyon) nasıl yorumlanır?

10) CSV/XLSX import-export ve senaryo yönetimi

11) Sık hatalar ve kontrol listesi

12) SSS

1) Markowitz (MPT) Nedir, Neyi Optimize Eder?

Markowitz yaklaşımı, portföyü iki sayıyla özetler: beklenen getiri ve risk. Buradaki kritik fark şudur: Risk sadece tek tek varlıkların oynaklığı değil, varlıkların birlikte nasıl hareket ettiği (korelasyon/kovaryans) ile belirlenir. Bu sayede “çeşitlendirme” sayısal bir zemine oturur.

Belirli kısıtlar altında (ör. no-short, maksimum ağırlık) risk-getiri dengesini iyileştiren portföy ağırlıkları (w).

Efficient frontier üzerindeki portföyler ve seçilen hedefe göre “optimum” portföy (örn. maksimum Sharpe).

2) Temel Kavramlar: μ, σ, Korelasyon ve Kovaryans

| Kavram | Ne demek? |

|---|---|

| μ (beklenen getiri) | Varlığın beklenen ortalama getirisi (seçtiğiniz periyoda göre yıllıklaştırılabilir). |

| σ (volatilite) | Getirinin oynaklığı. Tek başına “risk” için kaba ama pratik bir ölçüdür. |

| Corr (korelasyon) | İki varlığın birlikte hareket etme derecesi (-1..+1). Çeşitlendirmenin kalbidir. |

| Cov (kovaryans) | Risk hesabında kullanılan matris. Corr ve σ’lardan türetilebilir: Cov = D(σ) · Corr · D(σ). |

3) Efficient Frontier ve CAL (Capital Allocation Line)

Efficient frontier, “belirli bir risk düzeyinde en yüksek getiri” (veya belirli bir getiride en düşük risk) sağlayan portföylerin geometrik yeridir. Frontier üzerindeki her nokta, frontier dışındaki portföylere göre “daha verimlidir”.

Risk-getiri düzleminde “verimli seti” ve seçim problemini görünür kılar.

Risk-free (rf) ile optimum (genelde Max Sharpe) portföyün karışımıyla oluşan doğrusal hat.

4) Optimum Portföy Türleri: Max Sharpe, Min Risk, Target, Risk Parity

- Maksimum Sharpe (Optimum Portföy): (E[R]-rf)/σ oranını maksimize eder.

- Minimum Risk (Min Variance): σ’yı minimize eder (getiri hedefi olmadan).

- Hedef Getiri (Target Return): belirli bir hedef getiride riski minimize eder.

- Risk Parity: risk katkılarını daha dengeli dağıtmaya çalışır (yaklaşım/parametreye bağlı).

Araca git ve Demo set’i yükle →

5) Araç Nasıl Kullanılır? (Girdi → Kısıt → Optimizasyon → Sonuç)

Her varlık için μ ve σ girin. İsterseniz başlangıç ağırlığı (w0) ekleyin (benchmark kıyası için).

Corr matrisini içe aktarın veya manuel kurun. Diagonal 1 olmalı (kendisiyle korelasyon).

No-short / short serbest, min-max ağırlık, varlık sayısı, min pozisyon eşiği gibi kısıtları belirleyin.

“Optimizasyonu çalıştır” ile portföyleri üretin. Frontier, CAL ve ağırlıkları inceleyin.

(1) μ/σ gir → (2) Corr’u ayarla → (3) “Konservatif/Dengeli/Agresif” preset seç → (4) “Hepsi” modunda çalıştır → (5) Max Sharpe ve Min Risk ağırlıklarını karşılaştır.

6) Kısıtlar ve Pratik Ayarlar

| Ayar | Ne işe yarar? |

|---|---|

| No-short (w ≥ 0) | Kısa satış yok. Birçok kullanıcı için “gerçek hayata daha yakın” ilk adımdır. |

| Short serbest (alt/üst sınır) | Negatif ağırlıklara izin verir. Sonuçlar daha agresif olabilir; risk yönetimi kritikleşir. |

| Max ağırlık (wMax) | Tek varlığın portföyü domine etmesini engeller; çeşitlendirmeyi “zorlar”. |

| Min pozisyon eşiği | |w| küçükse 0’a yuvarlayarak “mikro pozisyonları” temizler; okunabilirliği artırır. |

| Maks varlık sayısı | Portföyü belirli sayıda varlıkla sınırlar (yorumlama ve uygulama kolaylaşır). |

| Turnover limiti | Başlangıç ağırlığına (w0) göre aşırı değişimi kısıtlar; rebalancing maliyeti mantığına yaklaşır. |

| Kovaryans yöntemi | Standart Cov veya Shrinkage yaklaşımı seçilebilir. Shrinkage bazı durumlarda daha stabil sonuç verebilir. |

7) Stres Test / Kriz Modu: “corr↑, σ↑, μ↓” Ne Anlatır?

Piyasa stresi dönemlerinde varlıklar arası korelasyonlar artma eğilimindedir (her şey aynı anda düşebilir), volatilite yükselir ve beklenen getiriler zayıflayabilir. Araçtaki kriz modu, bu sezgiyi “parametre” olarak uygular.

Diagonal dışındaki korelasyonların yükselmesi: çeşitlendirme faydası azalır.

σ çarpanı ve μ çarpanı ile “kötüleşen rejim”i hızlıca test edersiniz.

Krizde optimum ağırlıklar “aşırı değişiyor mu?”, Sharpe dramatik bozuluyor mu, Min Risk portföyü daha mı savunmalı kalıyor? Bu sorular, modelin kırılganlığını görünür kılar.

8) Grafikler Nasıl Okunur?

- Bulut (simülasyonlar): Rastgele ağırlıklarla üretilen portföylerin dağılımı.

- Frontier: Verimli portföyler (aynı riskte daha yüksek getiri sağlayan hat).

- CAL: rf ile Max Sharpe portföyün birleşim doğrusu.

- Benchmark: 1/N veya w0 gibi kıyas portföyleri.

- Optimum noktalar: Max Sharpe, Min Risk, Target, Risk Parity.

9) Backtest (Model-Tabanlı Simülasyon) Nasıl Yorumlanır?

Araçtaki backtest bölümü, ürettiğiniz portföylerin “çok dönemli” davranışını görmek içindir. Bu, gerçek fiyat serisiyle yapılan klasik backtest’ten farklı olarak daha çok “model-tabanlı simülasyon” niteliği taşır.

Kaç dönemde bir ağırlıklar tekrar hedefe çekilecek? (işlem maliyetini tetikler)

Her rebalance için % maliyet varsayımı; “fazla oynama”nın bedelini gösterir.

10) CSV/XLSX Import-Export ve Senaryo Yönetimi

- Varlık CSV/XLSX içe aktar: μ, σ ve isimleri hızlı yükleyin.

- Corr CSV içe/dışa aktar: korelasyon matrisini düzenleyip geri yükleyin.

- CSV indir (özet): sonuçları raporlama için dışa alın.

- PDF rapor / PNG: yönetim sunumu veya notlar için çıktı üretin.

- Senaryo kaydet/karşılaştır: farklı kısıt & stres varsayımlarını kıyaslayın.

11) Sık Hatalar ve Kontrol Listesi

μ ve σ “günlük” iken rf “yıllık” girilirse Sharpe bozulur. Periyot/yıllıklaştırma tutarlılığını kontrol edin.

Diagonal 1 olmalı; matris simetrik olmalı; değerler -1..+1 aralığında olmalı.

Short serbest + yüksek wMax + turnover limitsiz kombinasyonları “uç” çözümler üretebilir. İlk kurulumda konservatif kısıtlarla başlayın.

- Periyot (günlük/haftalık/aylık) ve rf tutarlı mı?

- Korelasyon matrisi simetrik mi, diagonal=1 mi?

- No-short / short seçimi amacınıza uygun mu?

- wMax ile tek varlık dominasyonu engellendi mi?

- Stres test ile sonuçlar “makul” kaldı mı?

- Benchmark (1/N veya w0) ile kıyas yapıldı mı?

12) SSS

Markowitz “kesin doğru” portföyü verir mi?

Hayır. Markowitz, verdiğiniz μ ve kovaryans varsayımına göre “optimum” üretir. μ ve Σ tahmini değişirse optimum da değişir. Bu yüzden stres test ve senaryo kıyası çok değerlidir.

Max Sharpe mı, Min Risk mi daha iyi?

Amaca bağlıdır. Risk alma iştahı düşükse Min Risk daha “savunmalı” olabilir. Risk-getiri hedefi varsa Max Sharpe mantıklı başlangıç noktasıdır; ancak kısıtlar ve rf seçimi kritik rol oynar.

Risk Parity ne zaman anlamlıdır?

“Tek varlık aşırı baskın olmasın, risk katkısı dengeli olsun” yaklaşımını seven kullanıcılar için iyi bir alternatiftir. Yine de kısıtlar ve kovaryans tahmini burada da sonucu belirler.