Mali Tabloların Kısaltılmasının Önemi (Finansal Analiz, Bilanço Analizi ve Gelir Tablosu Okuma Rehberi)

Resmi mali tablolar yüzlerce satırdan oluşur: bilanço kalemleri, gelir tablosu hesap kodları, mizan detayları… Peki bir yönetici, yatırımcı ya da şirket sahibi bu tabloları satır satır okuyarak hızlı ve doğru karar verebilir mi? Çoğu zaman hayır. Çünkü yönetim kararları “resmi format” değil, operasyonel gerçek ister. İşte bu yüzden mali tabloların kısaltılması ve gerekli yerlerde düzeltilmiş bilanço / düzeltilmiş gelir tablosu yaklaşımı, finansal analizde kritik bir adımdır.

Mali tabloların kısaltılması ile bilanço analizi ve gelir tablosu analizi nasıl hızlanır, nakit akış tablosu nasıl daha kolay üretilir, işletme sermayesi analizi nasıl netleşir ve şirket değerleme (DCF) altyapısı nasıl sağlam kurulabilir… Hepsini uygulamaya dönük anlatır.

Giriş: Yüzlerce Satır mı, Gerçek Finans mı?

Resmi mali tablolar yüzlerce satırdan oluşur. Bilanço kalemleri, gelir tablosu hesap kodları, mizan detayları… Hepsi muhasebe sisteminin gereğidir. Ancak bir yöneticinin, yatırımcının ya da şirket sahibinin bu tabloların tamamını satır satır inceleyerek doğru karar vermesi mümkün müdür?

Çoğu zaman hayır.

Çünkü mali tablolar resmi tanımlara göre hazırlanır; fakat yönetim kararları resmi değil, operasyoneldir. Tahakkuk esaslı hazırlanan finansal tablolar, gerçek nakit hareketini, operasyonel verimliliği ve riskleri doğrudan göstermeyebilir. Bu nedenle mali tabloların kısaltılması ve düzeltilmesi, finansal analizde kritik bir adımdır.

Ayrıntıyı yok etmek için değil; anlamı güçlendirmek için sadeleştirme yapılır. Bu bakış açısı, kitabımızda ve online eğitimimizde de sistematik şekilde işlenir: kitap ve online eğitim.

Neden Mali Tablolar Kısaltılmalıdır?

1) Yönetim İçin Okunabilirlik

Bir bilanço 300 satır olabilir. Ancak karar verici için asıl soru şudur:

- Şirketin nakdi ne durumda?

- Borç yükü sürdürülebilir mi?

- Kârlılık gerçek mi?

- Nakit yaratma kapasitesi var mı?

Yüzlerce hesap kodu bu sorulara cevap vermez. Ama doğru gruplanmış 10–15 ana kalem verir.

Gerçekçi Analiz İçin Düzeltme Gerekir

Mali tablolar tahakkuk esaslıdır. Bu ne demektir?

- Tahsil edilmemiş satış gelir yazılır.

- Ödenmemiş gider gider yazılır.

- Amortisman nakit çıkışı olmadan giderdir.

- Kredi anapara ödemesi gider değildir.

Bu nedenle “resmi tablo” ile “operasyonel gerçek” aynı değildir. Bu fark giderilmeden yapılan finansal analiz yanıltıcı olur.

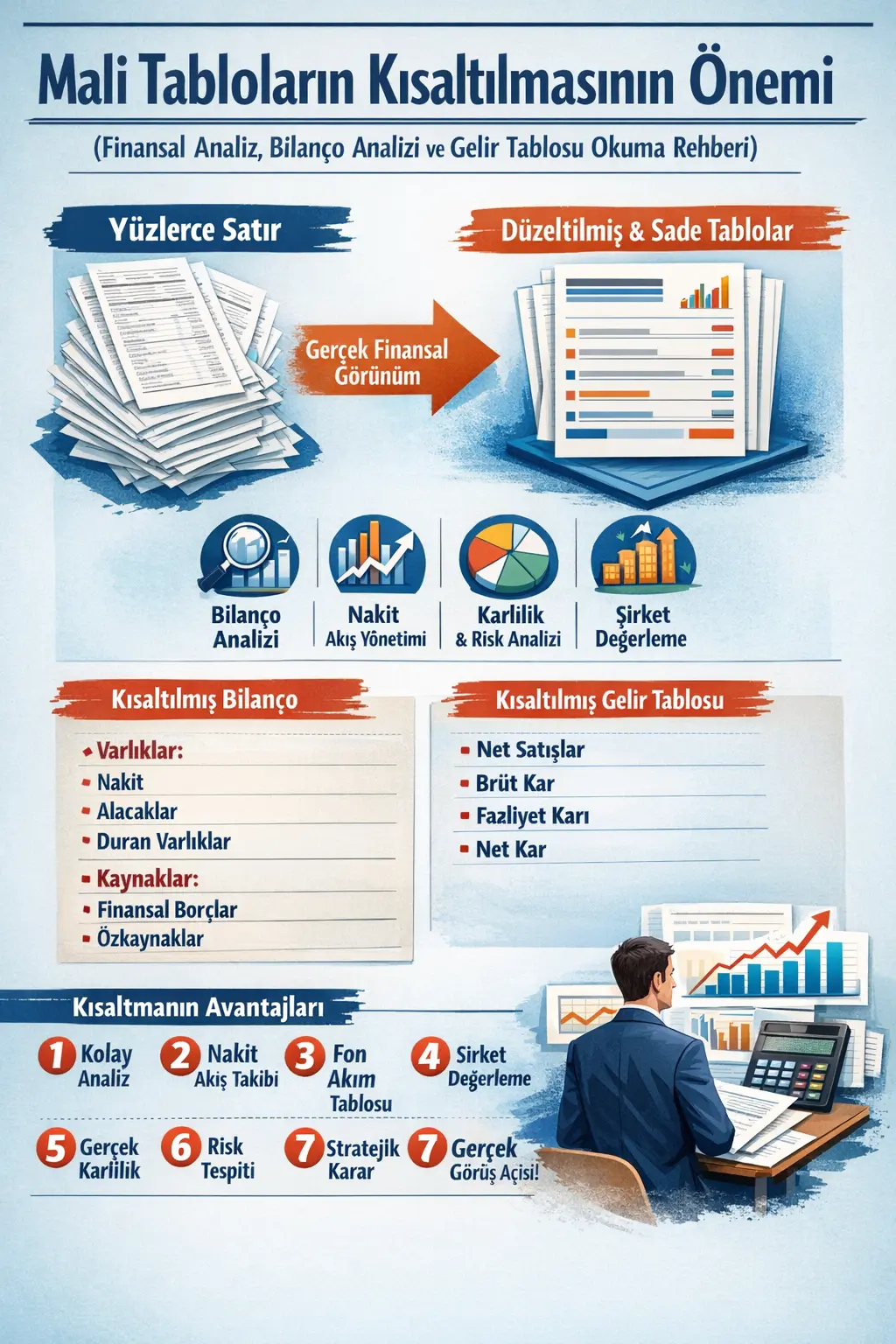

Kısaltılmış Bilanço Yapısı

Resmi bilanço kalemleri sadeleştirildiğinde şu yapı ortaya çıkar:

Bu yapı sayesinde şu sorulara net cevap alınır:

- Net borç nedir?

- İşletme sermayesi ne durumda?

- Borç / özsermaye oranı kaç?

- Finansal kaldıraç sürdürülebilir mi?

Kısaltılmış Gelir Tablosu Yapısı

Gelir tablosu sadeleştirildiğinde şu ana yapı yeterlidir:

Bu sade yapı sayesinde:

- Brüt kârlılık oranı

- Faaliyet marjı

- Finansman yükü

- Net kârlılık

net şekilde görülür.

Kısaltmanın Sağladığı 7 Büyük Avantaj

- 1️⃣ Finansal analiz kolaylaşır: yatay analiz, dikey analiz, oran analizi daha hızlı yapılır.

- 2️⃣ Nakit akış tablosu üretmek kolaylaşır: işletme/yatırım/finansman nakitleri daha net ayrışır.

- 3️⃣ Fon akım tablosu daha net çıkar: fon üretimi – fon kullanımı ilişkisi sadeleşir.

- 4️⃣ Şirket değerleme kolaylaşır: DCF için gerekli altyapı sade tablolarla kurulur.

- 5️⃣ Gerçek kârlılık görülür: “kâğıt üzerindeki kar” ile “gerçek kar” ayrıştırılır.

- 6️⃣ Risk erken tespit edilir: aşırı borçlanma, işletme sermayesi açığı, maliyet baskısı daha erken görülür.

- 7️⃣ Yönetim stratejik karar alabilir: yatırım, kredi, fiyatlama kararları daha sağlıklı verilir.

Kısaltılmış Mali Tablolar ve Gelecek Tahmini

Bir şirketin geleceği şu üç unsurdan tahmin edilir:

- Satış büyüme oranı

- Marj yapısı

- Sermaye yapısı

Bu üç unsur sade tabloda net görülür. Örneğin: ciro %20 büyürken brüt marj düşüyor ve borç artıyorsa bu kombinasyon alarm verir. Yüzlerce satırlık tabloda bu “hikâye” çoğu zaman kaybolur.

Finansal Okuma Yetkinliği ve Kısaltma İlişkisi

Birçok yönetici şu hataları yapar:

- Stok alımını gider zanneder.

- Amortismanı nakit çıkışı sanır.

- Kredi anaparasını gider kabul eder.

- Tahsil edilmemiş satışları nakit sanır.

Bu hatalar finansal analiz eksikliğinden doğar. Sadeleştirilmiş mali tablolar bu hataları azaltır. Daha doğrusu: finansal okuma refleksi kazandırır.

Mali Tabloların Kısaltılması ve Şirket Değerleme

Şirket değerleme çalışmalarında; net borç hesaplaması, işletme sermayesi analizi, WACC hesaplaması, nakit akış projeksiyonu gibi kritik parçalar, ancak düzeltilmiş ve sadeleştirilmiş tablolar üzerinden sağlıklı yapılabilir. Aksi halde değerleme hatalı çıkar.

Sonuç: Yönetim İçin Finansal Sadeleşme Şarttır

Mali tabloların kısaltılması; muhasebeyi küçümsemek değildir. Resmi yapıyı bozmak değildir. Vergi sistemini değiştirmek değildir. Bu bir analitik dönüşümdür.

Amaç:

✔ Karmaşıklığı azaltmak

✔ Anlamı artırmak

✔ Gerçek finansal resmi görmek

✔ Geleceği öngörebilmek

Son Söz

Bir şirketi ziyaret ederek risk görülemez. Makineye bakarak finansal yapı anlaşılmaz. Kasa bakiyesi tek başına hiçbir şey söylemez. Her şey mali tablolardadır. Ama doğru şekilde sadeleştirilmiş mali tablolarda.

Gerçek yönetim, mali tabloların özünü görebilen yöneticilerin elindedir.