Kayıt Dışı Gerçeği ile Şirket Değerleme: Gerçek Değer Nasıl Bulunur?

Türkiye’de değerleme yaparken sadece resmi mali tabloları esas almak çoğu zaman gerçeğin tamamını yansıtmaz. Fiili nakit akışı ile resmi tablo arasında fark olabilir. Doğru değerleme; bu gerçeği görmezden gelmez, kontrollü ve güvenli şekilde analiz eder.

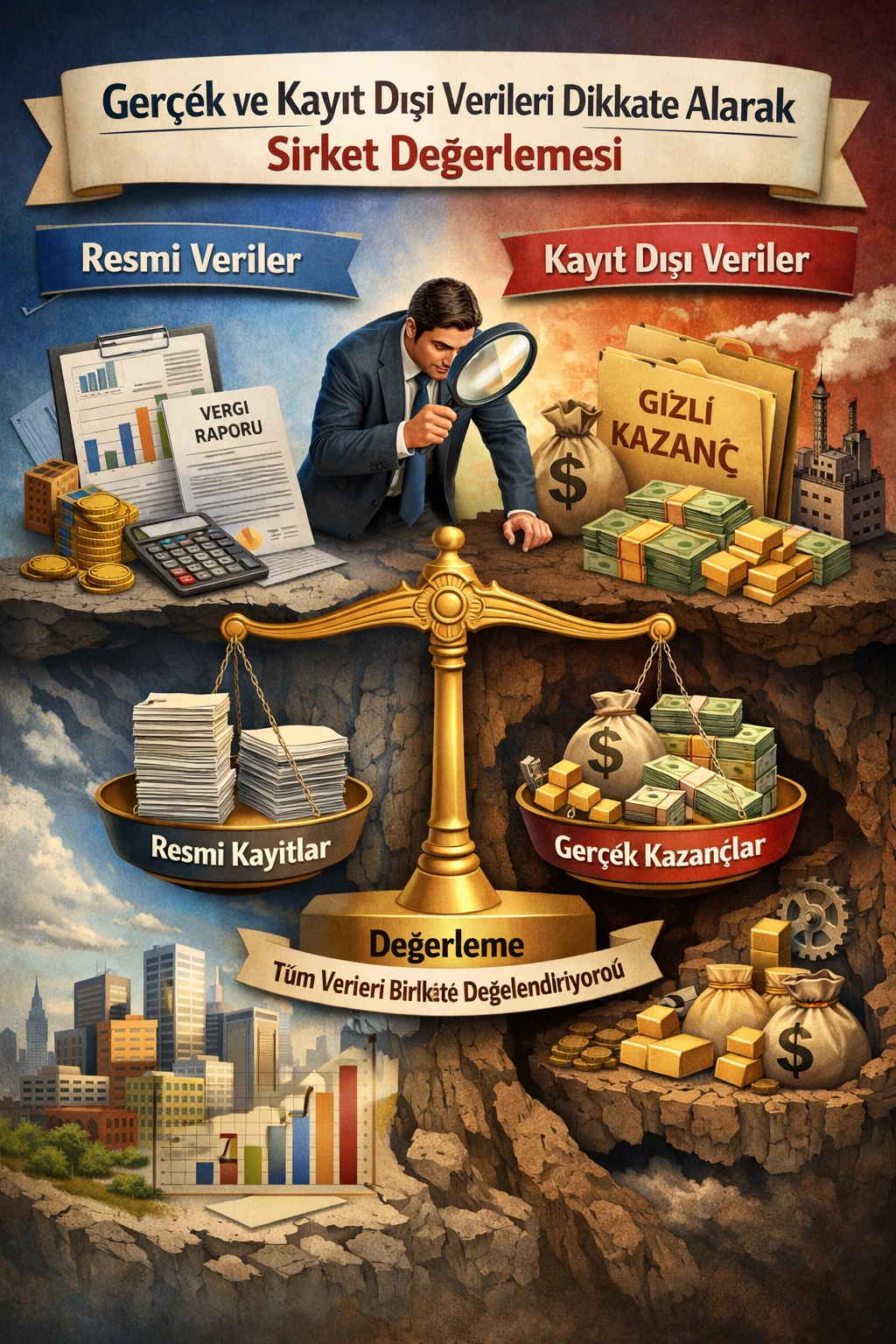

Türkiye’de Değerleme Gerçeği

Birçok yönetici şu soruyu sorar: “Gerçek rakamları verirsem güvenli olur mu?” Bu soru çok normaldir; çünkü fiili veriler her zaman resmi kayıtlara birebir yansımaz.

Eğer değerleme sadece resmi tabloya dayanırsa; şirket olduğundan düşük değerlenebilir, yatırım/ortaklık sürecinde pazarlık gücü zayıflayabilir, satışta potansiyel doğru aktarılmaz.

- Yanlış karar riski artar (satış, ortaklık, yatırım, hisse devri).

- Adil değer yerine “tablo değeri” konuşulur.

- Fiyatlama gücü ve sürdürülebilir kârlılık gözden kaçar.

Biz Ne Yapıyoruz?

Değerlemede iki dünyanın verisini birlikte düşünürüz: resmi veriler (mali tablolar/beyannameler) ve fiili gerçeklik (operasyonun ürettiği nakit). Ama bunu “gelişigüzel” değil; sistematik ve izlenebilir şekilde yaparız.

- 1) Resmi Veri Analizi: Bilanço, gelir tablosu, nakit akışı, dipnotlar, beyanlar.

- 2) Fiili Veri Analizi: Tahsilat/ödeme düzeni, satış kanalları, marjlar, nakit döngüsü.

- 3) Normalizasyon: Tek seferlik etkileri ayıklarız; sürdürülebilir “gerçek kâr”ı netleştiririz.

Ardından değerleme yöntemlerini birlikte kullanırız:

- İndirgenmiş Nakit Akışları (DCF)

- Piyasa Çarpanları Analizi

- Net Aktif Değer Yaklaşımı

Çıktı tek bir sayı değil; varsayımları açık, savunulabilir bir değer aralığıdır.

Bilgi Güvenliği: Bu İşin Kalbi

Yöneticinin en büyük hassasiyeti şudur: “Fiili veriler şirket içinde bile sınırlı kişide olur.” Biz de bunu bir kural olarak kabul ederiz.

- Veriler üçüncü kişilerle paylaşılmaz.

- Rapor yalnızca şirket yönetimine sunulur.

- Veri akışı kontrollü ilerler (en az erişim prensibi).

- Çalışmanın amacı “inceleme” değil; gerçek ekonomik değeri ortaya koymaktır.

Raporun İçinde Ne Olur?

- Veri seti ve varsayımlar (şeffaf ve izlenebilir)

- Normalizasyon adımları (tek seferlik etkiler, sürdürülebilir kâr)

- DCF / Çarpan / Net Aktif Değer sonuçları

- Senaryo ve hassasiyet analizleri

- Değer aralığı ve yönetici özeti

- Şirketin güçlü/zayıf yönleri + iyileştirme başlıkları

Gerçek Değeri Konuşalım

Resmi ve fiili verileri birlikte ele alıp, güvenli bir süreçle yönetim odaklı değerleme raporu hazırlayabiliriz.

Görüşme Talep Et →