Gordon Büyüme Modeli (Gordon Growth Model) Nedir? Nasıl Hesaplanır? Formüller, Mantık, g Seçimi, Veri Kaynağı ve Örnek Hesaplama

Gordon Büyüme Modeli, değerleme dünyasının “tek satırda büyük fikir” üreten araçlarından biridir: sonsuz dönem nakit akışını tek bir değere indirger. Basit görünür ama yanlış kullanılırsa şirket değerini uçurur ya da gömer. Bu yazı; Gordon modelinin formülünü ezberletmek için değil, neden böyle çalıştığını ve nasıl

- 1) Gordon Büyüme Modeli Nedir?

- 2) Nerede Kullanılır? (DDM, FCFE, FCFF, Terminal Değer)

- 3) Gordon Modeli Formülleri (D1/(k-g) ve FCF versiyonları)

- 4) Mantık: Neden (k - g) ile Bölüyoruz?

- 5) Varsayımlar: Ne Zaman Çalışır, Ne Zaman Patlar?

- 6) g (Büyüme) Oranı Nasıl Seçilir? Veri Kaynakları

- 7) k / WACC (İskonto Oranı) ile İlişki ve En Büyük Tuzak

- 8) Emsal Şirketler ve Piyasa Gerçekliği Kontrolü

- 9) Adım Adım Hesaplama Algoritması

- 10) Sayısal Örnek: Gordon ile Değer Nasıl Çıkar?

- 11) Sık Hatalar, Kontrol Listesi ve Duyarlılık Analizi

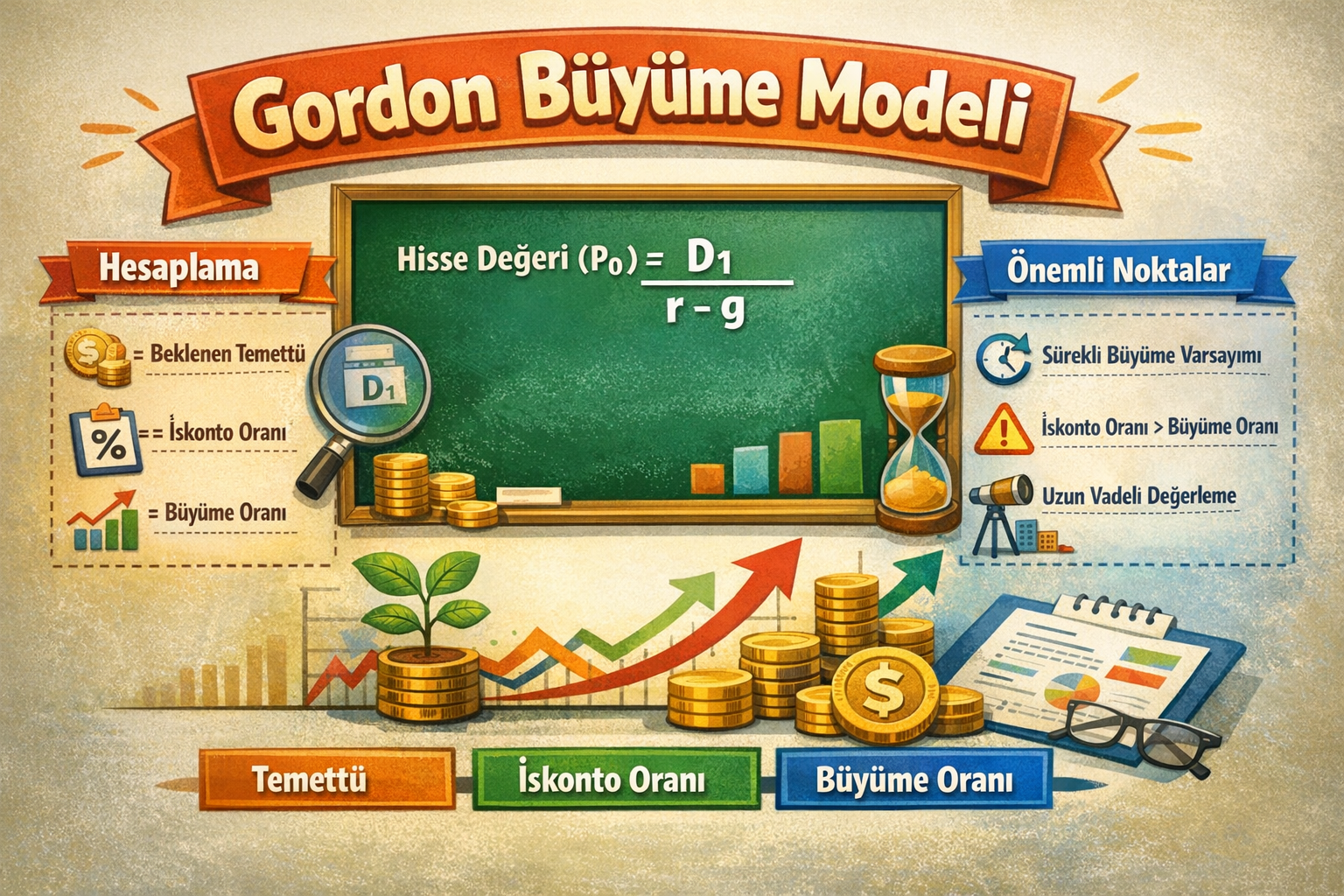

1) Gordon Büyüme Modeli Nedir?

Gordon Growth Model (Gordon Büyüme Modeli), nakit akışlarının (çoğu uygulamada temettü veya serbest nakit akımı) sabit bir büyüme oranı (g) ile sonsuza kadar devam ettiği varsayımıyla bugünkü değeri hesaplar. Temelde “sonsuz dönem” değerlemesidir.

2) Nerede Kullanılır? (DDM, FCFE, FCFF, Terminal Değer)

Gordon modeli üç ana senaryoda karşınıza çıkar:

A) Temettü İndirgeme (DDM)

Temettüsü düzenli ve öngörülebilir şirketlerde, temettü nakit akışı kabul edilerek değer bulunur.

- Bankacılık/finans gibi temettü disiplini güçlü alanlar

- Olgun ve istikrarlı firmalar

B) FCFE / FCFF ile Sonsuz Dönem

Temettü yerine özsermaye serbest nakit akımı (FCFE) veya firma serbest nakit akımı (FCFF) kullanılır.

- Temettü ödemeyen ama nakit üreten şirketler

- Finansal yapı değişkenliği dikkate alınır

C) DCF’de Terminal Değer

DCF projeksiyon dönemi (5–10 yıl) sonrası değer, çoğunlukla Gordon ile “terminal değer” olarak hesaplanır.

- Değerlemenin en büyük parçası olabilir

- g seçimi ve terminal yıl olgunlaştırması şart

Hangi durumda uzak durmalı?

Nakit akışı düzensiz, iş modeli hızla değişen, “henüz ölçek arayan” şirketlerde tek başına Gordon modeline yaslanmak risklidir.

- Erken aşama startup

- Yapısal kırılma yaşayan sektör

- Marjlar aşırı oynak

3) Gordon Modeli Formülleri

3.1 Temettü (DDM) Formülü

3.2 FCFE ile Gordon (Özsermaye Değeri)

3.3 FCFF ile Gordon (Firma Değeri)

4) Mantık: Neden (k - g) ile Bölüyoruz?

Gordon modeli, “sonsuz büyüyen” bir nakit akışı serisinin bugünkü değeridir. Matematikte buna growing perpetuity denir. Nakit akışı her yıl g ile artar, siz de her yılı k ile iskonto edersiniz. Bu sonsuz seri, belirli koşullarda tek bir değere indirgenebilir:

Buradaki “büyü” şudur: k, paranın zaman değeri ve riskin fiyatıdır; g ise nakit akışının büyüme hızıdır. Risk (k) büyümeden (g) anlamlı şekilde büyükse, sonsuz seri “kontrol edilebilir” bir değere toplanır.

g’yi 0,5 puan artırmak bazen şirket değerini %10–30 artırabilir. Çünkü payda (k - g). Payda küçülünce değer büyür. İşte Gordon’u tehlikeli yapan şey de budur: “küçük varsayım”, “büyük sonuç”.

5) Varsayımlar: Ne Zaman Çalışır, Ne Zaman Patlar?

Gordon modeli “olgun şirket” varsayımını sever. Modelin çalışması için:

- Nakit akışı sürdürülebilir olmalı (tek seferlik gelir/giderlerle şişmemiş)

- Büyüme oranı (g) sonsuza kadar taşınabilir olmalı (ekonomiden kopuk olmamalı)

- k > g şartı sağlanmalı

- Terminal dönemde marjlar ve yatırım ihtiyacı “normal” seviyeye gelmeli

6) g (Büyüme Oranı) Nasıl Seçilir? Veri Kaynakları

g seçimi değerlemenin en kritik kararıdır. Çünkü “sonsuz dönem” büyümesidir. g için veri kaynaklarını 4 katmanda düşün:

1) Makro: Enflasyon + Reel Büyüme

- Uzun vadeli nominal büyüme mantığı

- Sonsuzda şirketin “ekonomiden hızlı” büyümesi iddialı olur

- Enflasyonist ülkelerde nominal g tartışması daha hassastır

2) Sektör: Olgunluk ve Regülasyon

- Olgun sektörlerde g daha düşük

- Yapısal büyüme varsa g biraz daha yüksek olabilir

- Regülasyon büyümeyi sınırlayabilir

3) Şirket: Kapasite ve Pazar Payı Tavanı

- Pazar payı sonsuzda “tavana” çarpar

- Kapasite/yatırım ihtiyacı büyümeyi sınırlar

- Fiyatlama gücü ve ürün karması g’yi etkiler

4) Finansal Tutarlılık

- g seçimi marjlarla uyumlu olmalı

- CAPEX ve amortisman dengesi sürdürülebilir olmalı

- NİS (net işletme sermayesi) ihtiyaçları tutarlı olmalı

7) k / WACC ile İlişki ve En Büyük Tuzak (k - g Paydası)

Gordon modelinde değer CF1/(k-g). Yani k ile g arasındaki fark değerlemenin direksiyonudur. k’yi belirlerken:

- Özsermaye maliyeti (ke) için çoğunlukla CAPM kullanılır (risk-free, beta, piyasa risk primi)

- Firma değeri için WACC gerekir: özsermaye + borç maliyeti + vergi kalkanı

- Ülke riski, küçük ölçek primi, likidite primi gibi unsurlar özellikle gelişmekte olan piyasalarda kritiktir

8) Emsal Şirketler ve Piyasa Gerçekliği Kontrolü

Gordon modeli “teorik” bir modeldir. Bu yüzden piyasa gerçekliği ile kontrol etmek gerekir:

- Çarpan kontrolü: EV/EBITDA, EV/EBIT, P/E, P/B gibi çarpanlarla “mantık testi”

- Emsal havuzu: sektör, büyüme, marj, borçluluk ve ülke riskine göre seçilir

- Normalizasyon: tek seferlik gelir/giderler, sürdürülebilir kârlılık

- Yapısal farklar: muhasebe politikaları, TFRS/VUK farkları, enflasyon muhasebesi etkisi

Gordon ile çıkan değer, emsal çarpanlara göre “aşırı pahalı” ya da “aşırı ucuz” görünüyorsa model varsayımları (g, k, nakit akışı kalitesi) tekrar gözden geçirilmelidir.

9) Adım Adım Hesaplama Algoritması

Gordon modeli hesaplaması “tek satır” gibi görünse de doğru kurmak için adımlar nettir:

- Nakit akışı türünü seç: Temettü (DDM) mi, FCFE mi, FCFF mi?

- CF1’i üret: Bir sonraki yılın nakit akışını bul (D1/FCFE1/FCFF1)

- g’yi belirle: Makro + sektör + şirket + finansal tutarlılık

- k / WACC’yi belirle: risk-free, beta, piyasa risk primi, borç maliyeti, vergi

- k > g kontrolü: Sağlanmıyorsa model geçersizleşir

- Değeri hesapla: Değer = CF1 / (k - g)

- Piyasa kontrolü: Emsal çarpanlar ve mantık testi

- Duyarlılık analizi: g ve k oynayınca değer nasıl değişiyor?

10) Sayısal Örnek: Gordon ile Değer Nasıl Çıkar?

Örnek: Bir şirketin gelecek yıl firma serbest nakit akımı (FCFF1) 100 olsun. WACC %12, terminal büyüme oranı g %4.

Şimdi “şaşırtan” kısmı görelim: g sadece %4’ten %5’e çıksın.

11) Sık Hatalar, Kontrol Listesi ve Duyarlılık Analizi

✅ Kontrol Listesi

- CF1 sürdürülebilir mi? (tek seferlik etkiler temiz mi?)

- k > g şartı sağlanıyor mu?

- g makro + sektör gerçekliğiyle uyumlu mu?

- İskonto oranı (k/WACC) doğru mu ve gerekçeli mi?

- Emsal çarpanlarla mantık kontrolü yapıldı mı?

❌ En Sık 8 Hata

- g’yi “yüksek olsun” diye seçmek

- k’yı düşük tutup değeri şişirmek

- CF1’i yanlış yıl almak (CF0 yerine CF1)

- FCFF kullanıp ke ile iskonto etmek (uyumsuzluk)

- Tek seferlik gelirlerle şişmiş nakit akışını baz almak

- Terminal dönemde CAPEX/NİS tutarlılığını yok saymak

- Emsal şirketleri yanlış seçmek

- Duyarlılık analizi göstermemek

g: %3 / %4 / %5 senaryosu, k: %11 / %12 / %13 senaryosu ile değer aralığı gösterilir. Amaç: “tek sayı” değil; varsayım aralığı içinde savunulabilir değer.

Sonuç: Gordon Modeli Basit Değil, “Keskin”dir

Gordon büyüme modeli; temettü indirgeme (DDM), FCFE/FCFF ve DCF terminal değer hesaplamasında çok güçlü bir araçtır. Ama bir şartla: g ve k/WACC varsayımları gerekçeli olacak, nakit akışı sürdürülebilir olacak, emsal kontrolü ve duyarlılık analizi yapılacak. Bu üçlü yoksa model “hesap” üretir; karar aldıran rapor üretmez.