DDM (Dividend Discount Model) Nedir? Temettü İndirgeme Modeli ile Hisse Değeri Hesaplama: Formüller, Mantık, Veri Kaynakları, Emsal Şirketler ve Algoritma

DDM (Dividend Discount Model), hisse değerlemede en “temiz” soruyu sorar: Ortak olarak cebime hangi nakit girecek? Eğer şirket temettü üretiyorsa, DDM “gürültüyü” azaltır ve değeri temele bağlar. Ama yanlış temettü verisi, yanlış büyüme (g) ve yanlış iskonto (ke) ile kullanılırsa, model “değer” değil, hikâye üretir. Bu yazı DDM’yi hikâyeden çıkarıp rapor standardına oturtur.

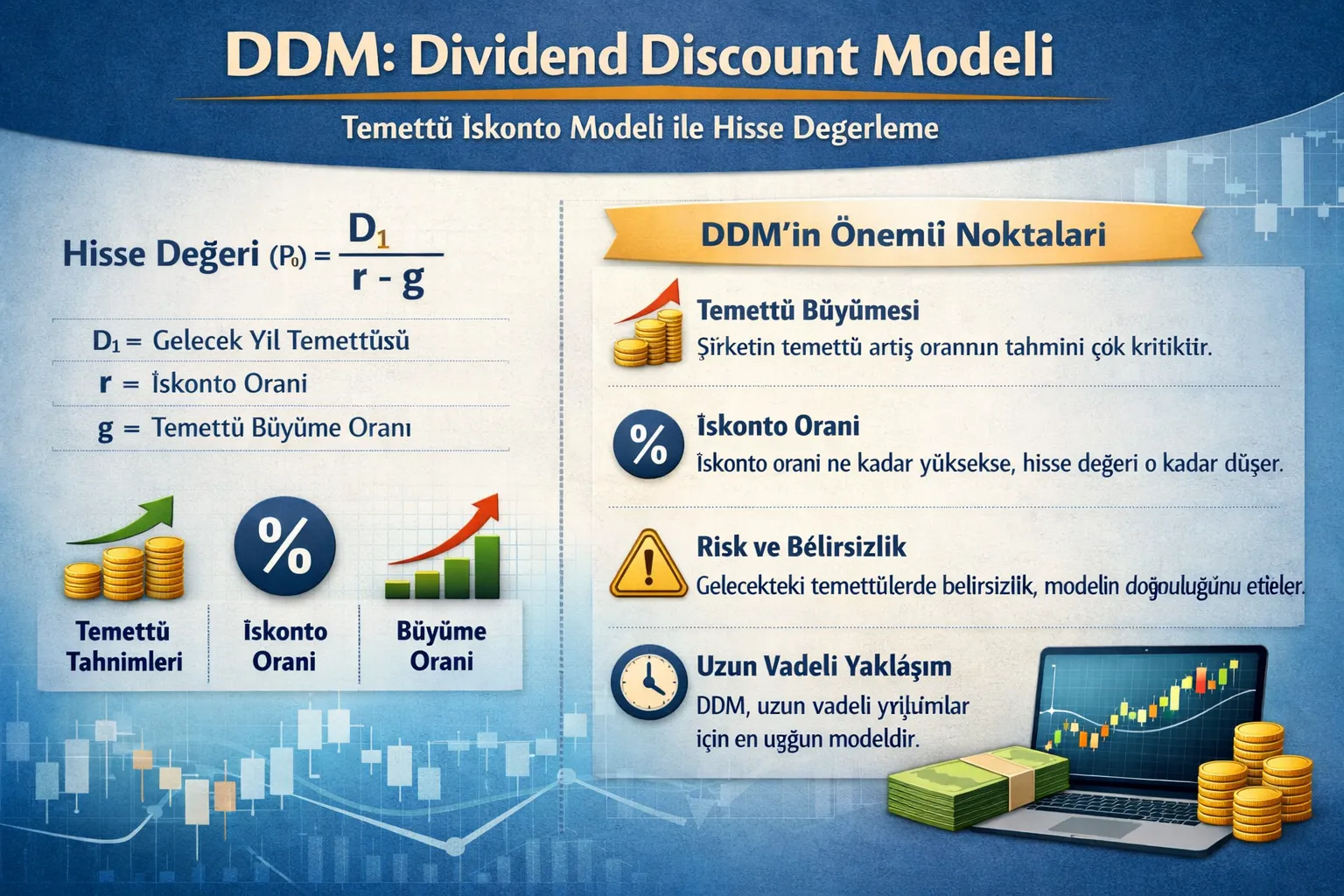

- 1) DDM (Temettü İndirgeme Modeli) Nedir?

- 2) DDM Ne Zaman Doğru Çalışır? Ne Zaman Çalışmaz?

- 3) Mantık: “Değer = Gelecekteki Temettülerin Bugünkü Değeri”

- 4) DDM Formülleri (Gordon, 2 Aşama, 3 Aşama, H-Model)

- 5) Veri Kaynakları: Temettü, Fiyat, Kâr, Sermaye Yapısı

- 6) Geçmiş Dönem Temettü Kalitesi Analizi

- 7) ke (Özsermaye Maliyeti) Nasıl Seçilir? CAPM + Beta

- 8) Temettü Büyümesi (g) Nasıl Tahmin Edilir?

- 9) Emsal Şirketlerle Mantık Kontrolü

- 10) Adım Adım Hesaplama Algoritması

- 11) Sayısal Örnek: DDM ile Hisse Değeri

- 12) Duyarlılık Analizi ve Sık Hatalar

1) DDM (Temettü İndirgeme Modeli) Nedir?

DDM, bir hissenin değerini; gelecekte beklenen temettü ödemelerinin bugünkü değerleri toplamı olarak hesaplayan bir değerleme yaklaşımıdır. Temettü, hissedar için “somut” nakittir. Bu yüzden DDM: nakde dayalı, disiplinli ve raporlanabilir bir yöntemdir.

2) DDM Ne Zaman Doğru Çalışır? Ne Zaman Çalışmaz?

✅ DDM’nin güçlü olduğu durumlar

- Temettü politikası oturmuş, düzenli ödeme yapan şirketler

- Kârın nakde dönüşümü güçlü, bilanço dengesi nispeten stabil firmalar

- Olgun sektörler (aşırı büyüme/çöküş dalgalanması düşük)

- Finans sektörü hisselerinde (özellikle bankalarda) alternatif olarak sık kullanılır

❌ DDM’nin zayıf olduğu durumlar

- Temettü ödemeyen / düzensiz ödeyen şirketler

- Temettü “tek seferlik satış geliri” ile şişiyorsa

- Hızlı büyüyen startup/teknoloji şirketleri (temettü yok, reinvest var)

- Yüksek borç/sermaye artışı döngüsü temettüyü oynatıyorsa

Temettü var ama “politik değil, tesadüf” ise DDM yanıltır. Bu yüzden DDM’de en kritik iş: temettü kalitesini ölçmektir.

3) Mantık: “Değer = Gelecekteki Temettülerin Bugünkü Değeri”

DDM’nin mantığı çok nettir: bugün 1 TL, gelecek yıl 1 TL’den daha değerlidir. Ayrıca temettü belirsizlik taşır, bu risk de iskonto oranına (ke) yansır.

4) DDM Formülleri (Gordon, 2 Aşama, 3 Aşama, H-Model)

4.1 Gordon Growth DDM (Sabit büyüme)

4.2 İki Aşamalı DDM (High-growth → Stable)

İlk N yıl hızlı büyüme (g1), sonra sonsuzda sürdürülebilir büyüme (g2).

4.3 Üç Aşamalı DDM

Hızlı büyüme → geçiş dönemi → olgun dönem. Özellikle temettü politikasının “oturma” sürecinde kullanışlıdır.

4.4 H-Model (Büyümenin kademeli düşüşü)

Büyüme oranı g1’den g2’ye lineer şekilde düşer varsayımıyla pratik bir “geçiş modeli” sağlar. (Detaylı türev yerine raporda mantığı ve varsayımları açıklamak önemlidir.)

5) Veri Kaynakları: Temettü, Fiyat, Kâr, Sermaye Yapısı

DDM’nin kalitesi veri kalitesi kadardır. Tipik veri setleri:

Temettü verisi (D)

- Son 5–10 yıl temettü/temettü verimi

- Brüt/net temettü ayrımı

- Temettü ödeme tarihleri (düzenlilik)

- Bedelsiz/sermaye artışı etkileri

Finansal tablolar

- Net kâr, dağıtılabilir kâr, geçmiş yıl kârları

- Nakit akış tablosu: işletme faaliyetlerinden nakit

- Net borç, finansman giderleri, borç sözleşmeleri

- Özkaynak ve temettü ödeme kapasitesi

Piyasa verisi

- Hisse fiyatı, beta, volatilite

- Piyasa risk primi, risksiz faiz

- Ülke risk primi / likidite primi (gerektiğinde)

Yönetim & politika

- Temettü politikası beyanları

- Yatırım planı (CAPEX) ve büyüme stratejisi

- Regülasyon/sermaye yeterliliği (özellikle finans sektörü)

Bazı şirketler bir yıl temettü patlatır, ertesi yıl keser. DDM’de bu “yanıltıcı”dır. Bu yüzden geçmiş temettüyü sadece listelemek değil, kalite analizi yapmak şart.

6) Geçmiş Dönem Temettü Kalitesi Analizi

DDM’nin gizli kahramanı temettü kalitesidir. Şu kontrolleri mutlaka yap:

- Temettü düzenliliği: Her yıl var mı? Kesinti var mı? Ödeme takvimi tutarlı mı?

- Payout ratio: Dağıtım oranı = Temettü / Net Kâr (çok yüksekse sürdürülemez olabilir)

- Nakit uyumu: Temettü, işletme nakdiyle mi finanse edildi yoksa borçla mı?

- Tek seferlik etkiler: Varlık satışı, yeniden değerleme, dava geliri gibi kalemler temettüyü şişirdi mi?

- Sermaye artırımı döngüsü: Temettü verip sonra sermaye artırımıyla geri mi alıyor?

7) ke (Özsermaye Maliyeti) Nasıl Seçilir? CAPM + Beta

DDM’de iskonto oranı ke (cost of equity) olur. En yaygın yaklaşım CAPM’dir:

Beta seçiminde de iki kritik yaklaşım vardır:

- Regresyon betası: Hisse getirileri vs piyasa getirileri

- Emsal beta (bottom-up beta): Benzer şirketlerden kaldıraçsız beta → şirket kaldıraç yapısına göre yeniden kaldıraçlama

8) Temettü Büyümesi (g) Nasıl Tahmin Edilir?

g, temettünün büyüme hızıdır. Tahmin için 3 yaklaşım birleştirilir:

A) Tarihsel temettü büyümesi

Son 5–10 yıl D büyümesi hesaplanır, ama “tek seferlik” yıllar ayıklanır.

B) Sürdürülebilir büyüme

C) Makro & sektör gerçekliği

g sonsuz dönem olduğu için ekonominin uzun vadeli büyümesiyle uyumlu olmalıdır.

DDM’de g “abartı” olursa

Gordon formülünde payda (ke - g). g yükselince payda küçülür, değer şişer. Bu yüzden g raporda mutlaka gerekçeli ve muhafazakâr seçilir.

9) Emsal Şirketlerle Mantık Kontrolü

DDM sonucu, piyasa gerçekliğiyle test edilmelidir. Burada emsal şirket yaklaşımı devreye girer:

- Temettü verimi karşılaştırması: Benzer şirketlerin dividend yield dağılımı

- Payout politikası: Sektörde dağıtım oranı tipik olarak kaç?

- Çarpan kontrolü: P/E, P/B ile çıkan değer mantıklı mı?

- Risk farkı: Beta/borçluluk farkı temettü verimini etkiler

DDM ile çıkan değer emsallere göre “uçuk”sa genelde sorun şuradadır: g abartılmıştır veya ke düşük kalmıştır ya da temettü (D1) sürdürülebilir değildir.

10) Adım Adım Hesaplama Algoritması

- Model seçimi: Gordon mı? 2 aşama mı? 3 aşama mı? (temettü dinamiğine göre)

- Temettü verisini topla: Son 5–10 yıl, brüt/net, ödeme tarihi, düzenlilik

- Temettü kalitesini analiz et: payout, nakit uyumu, tek seferlik etkiler

- D1’i tahmin et: Bir sonraki yıl temettüsü (politika + kâr + nakit kapasitesi)

- ke’yi belirle: CAPM (Rf, beta, risk primi) + gerekirse ek primler

- g’yi belirle: tarihsel + sürdürülebilir büyüme + makro/saha gerçekliği

- Hesapla: PV temettüler + terminal değer

- Kontrol et: emsaller, çarpanlar, duyarlılık analizi (ke/g)

- Sonuç aralığı ver: tek sayı yerine değer bandı + varsayımlar

11) Sayısal Örnek: DDM ile Hisse Değeri

Varsayalım bir şirketin gelecek yıl temettüsü D1 = 10 TL/hisse. Özsermaye maliyeti ke = %18, sonsuz büyüme g = %6.

Şimdi “şaşırtan” kısmı görelim: g sadece %6’dan %7’ye çıksın.

12) Duyarlılık Analizi ve Sık Hatalar

✅ Duyarlılık (Sensitivity)

- ke: %17 / %18 / %19

- g: %5 / %6 / %7

- Çıktı: değer bandı + en olası senaryo

Amaç “tek sayı” değil; varsayımlar değişince değer nasıl değişiyor sorusuna net cevap.

❌ En sık 10 hata

- D0 ile hesaplamak (D1 yerine)

- Temettüyü tek seferlik gelirle şişmiş yıldan almak

- ke’yi gerekçesiz düşük tutmak

- g’yi ekonomiden kopuk seçmek

- Temettü yokken DDM’ye zorlamak

- Model tipini yanlış seçmek (Gordon yerine 2 aşama gerekebilir)

- Temettü politikasını okumadan tahmin yapmak

- Bedelsiz/sermaye değişimlerini dikkate almamak

- Emsal şirket kontrolünü atlamak

- Duyarlılığı göstermemek

Temettü kalitesi analizi + ke’nin veri kaynağı + g gerekçesi + emsal karşılaştırma + duyarlılık tablosu. Bu beşli varsa okuyan “Bu adamlar bu işi biliyor” der.

Sonuç: DDM, Temettü Disiplini Olan Şirketlerde Bir “Gerçeklik Testi”dir

Temettü ödeyen şirketlerde DDM, hisse değerini “nakit temelli” bir zemine oturtur. Ancak güçlü bir DDM çalışması; temettüyü sadece toplamakla bitmez. Temettünün sürdürülebilirliğini analiz eder, ke’yi şeffaf kurar, g’yi makro ve şirket gerçekliğiyle bağlar, emsal şirketlerle doğrular ve duyarlılıkla “değer bandı” üretir.