Banka Değerleme: Warranted Equity (Warranted P/B) Yöntemi Nedir? Formüller, Mantık, Veri Kaynakları, Emsal Şirketler ve Hesaplama Algoritması

Banka değerlemede “DCF yaptım bitti” demek çoğu zaman yetmez. Çünkü bankanın değerini belirleyen şey; fabrika gibi CAPEX değil, özkaynak kârlılığı (ROE), sermaye maliyeti (Cost of Equity – COE), büyüme ve risk dengesidir. İşte Warranted Equity yaklaşımı tam burada devreye girer: Bankanın hak ettiği (warranted) özkaynak değerini, piyasanın “anlık duygu”sundan değil, finansal mantıktan üretir.

- 1) Warranted Equity Yöntemi Nedir? Bankalarda Neden Önemli?

- 2) Mantık: ROE – COE – Büyüme Üçgeni

- 3) Formüller: Warranted P/B, Temettü ve Rezidüel Gelir Bağlantısı

- 4) Veri Kaynakları: Geçmiş Dönem, Piyasa Verisi, Emsal Bankalar

- 5) Emsal Şirketler: Doğru Emsal Seçimi ve Normalizasyon

- 6) Hesaplama Algoritması: Adım Adım Uygulama

- 7) Duyarlılık/Senaryo: Değer Bandı Nasıl Üretilir?

- 8) Rapor İçeriği: Banka Değerlemede Ne Sunulur?

- 9) En Sık Hatalar ve “Bu Yöntem Ne Zaman Yanıltır?”

1) Warranted Equity Yöntemi Nedir? Bankalarda Neden Önemli?

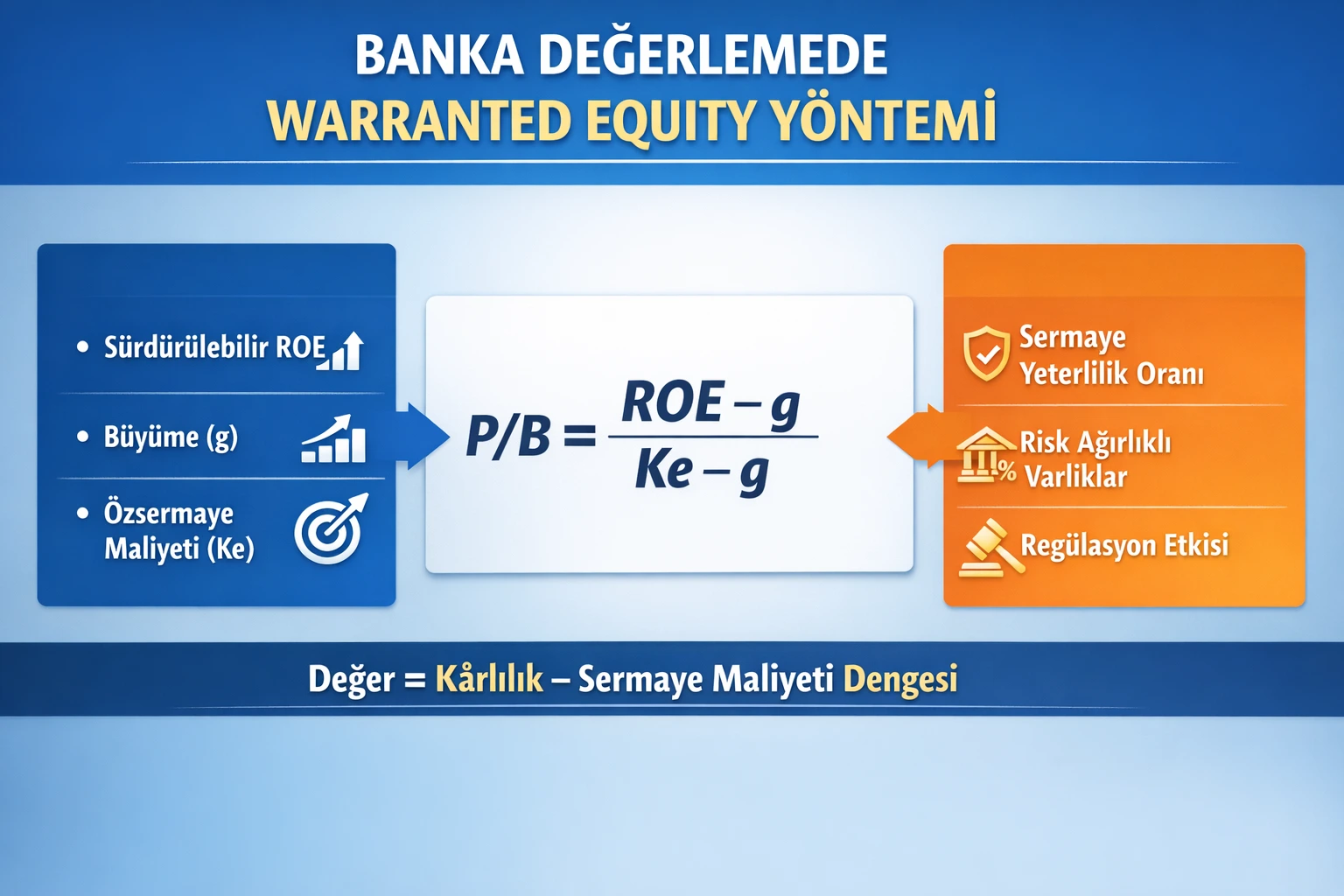

Warranted Equity (haklı/gerekçeli özkaynak değeri) yaklaşımı, bankanın defter değeri (BV) ile bankanın hak ettiği piyasa çarpanı arasındaki ilişkiyi kurar. Bankalarda değerleme genellikle P/B (Fiyat/Defter Değeri) üzerinden okunur çünkü bankanın “ürünü” paradır, bilançonun kalitesi ve sermaye yapısı değerlemenin merkezindedir.

Warranted P/B, bize şunu söyler: “Bu banka, bu ROE ve bu risk düzeyinde, kaç kat defter değerini hak eder?” Piyasa bazen aşırı iyimser/karamsar olabilir. Warranted P/B ise “finansal yerçekimi” gibidir; abartıyı da, haksız iskontoyu da yakalamaya çalışır.

2) Mantık: ROE – COE – Büyüme Üçgeni

Bankanın özkaynak değeri; özkaynağın ürettiği getirinin (ROE) sermaye maliyetini (COE) ne kadar aştığıyla ilgilidir. Eğer ROE > COE ise banka “ekonomik değer” üretir. Eğer ROE < COE ise kâr yazsa bile hissedar açısından değer erozyonu yaşanabilir.

ROE yükselir ama kredi riski patlıyorsa = sahte zafer olabilir.

COE düşer ama regülasyon sıkılaşıyorsa = değer bandı değişir.

Büyüme hızlanır ama sermaye yeterliliği zayıflıyorsa = büyüme bedelli olabilir.

ROE (Özkaynak kârlılığı)

ROE, bankanın özkaynak başına ürettiği kârın göstergesidir. Ancak bankalarda ROE tek başına yetmez: aktif kalitesi, karşılık politikası, net faiz marjı ve operasyonel verimlilik birlikte okunmalıdır.

COE (Cost of Equity / Özsermaye maliyeti)

COE, hissedarın beklediği minimum getiridir. Ülke riski, piyasa risk primi, beta, likidite ve ölçek etkileri COE’yi belirler. Bankalarda regülasyon ve makro oynaklık COE’yi daha da “kritik” yapar.

3) Formüller: Warranted P/B, Temettü ve Rezidüel Gelir Bağlantısı

3.1 Warranted P/B (Gordon / sürdürülebilirlik varsayımı ile)

Sürekli büyüme varsayımı altında, bankanın hak ettiği P/B çarpanı aşağıdaki gibi türetilir. Buradaki fikir şudur: Banka özkaynağı büyütürken sürdürülebilir ROE üretebiliyor mu?

3.2 Sürdürülebilir büyüme (g) nasıl kurulur?

Bankalarda büyüme çoğu zaman sermaye yeterliliğiyle sınırlıdır. Basit bir çerçeve:

Daha ileri seviye yaklaşımda g; kredi büyümesi, aktif kompozisyonu, risk ağırlıklı varlıklar (RWA), sermaye yeterlilik hedefi ve regülasyon kısıtlarıyla birlikte modellenir. Yani bankalarda “g” yalnızca satış büyümesi gibi okunmaz; sermaye tüketimiyle birlikte okunur.

3.3 Warranted Equity Value (haklı özkaynak değeri) nasıl bulunur?

3.4 Rezidüel gelir (Residual Income) bağlantısı (bankalarda çok güçlüdür)

Rezidüel gelir mantığında “değer”; defter değeri + gelecekte yaratılacak ekonomik kârların bugünkü değeri olarak görülür:

3.5 COE (Cost of Equity) – CAPM iskeleti

4) Veri Kaynakları: Geçmiş Dönem, Piyasa Verisi, Emsal Bankalar

Geçmiş dönem finansalları

- Özkaynak (BV), net kâr, ROE trendi (en az 5 yıl)

- Net faiz marjı (NIM), ücret/komisyon gelirleri

- Gider/gelir rasyosu (C/I), verimlilik metrikleri

- Karşılık giderleri, takipteki krediler (NPL) ve kapama/karşılama

- Sermaye yeterlilik rasyosu (SYR/CAR), RWA dinamiği

Piyasa verileri

- Bankanın P/B, P/E tarihi serileri

- Faiz eğrisi, CDS/ülke risk göstergeleri

- Endeks betası, volatilite ve likidite (işlem hacmi)

- Benzer bankaların çarpanları ve prim/iskonto nedenleri

Makro & regülasyon verileri

- Faiz, enflasyon, kur rejimi, kredi büyümesi

- Regülasyon değişimleri (sermaye, karşılık, kredi sınırlamaları)

- Aktif kalitesi döngüsü ve stres göstergeleri

İç veri / yönetim verisi (varsa)

- Ürün kırılımı, müşteri segmentleri, vade/para birimi yapısı

- Kredi portföy kompozisyonu (sektör, teminat, risk sınıfı)

- Bütçe/plan, hedef SYR ve büyüme stratejisi

5) Emsal Şirketler: Doğru Emsal Seçimi ve Normalizasyon

Warranted P/B’nin en büyük gücü, “haklı çarpan” üretmesidir. Ama emsal analiziyle birleşince iki kat güçlenir: Modelin haklılığı piyasayla test edilir.

✅ Doğru emsal kriterleri

- Benzer iş modeli: mevduat ağırlığı / kredi ağırlığı / yatırım bankacılığı

- Benzer risk profili: NPL, teminat yapısı, karşılık politikası

- Benzer para birimi ve vade uyumsuzluğu yönetimi

- Benzer regülasyon ortamı (ülke/region)

- Benzer ölçek ve likidite (çok küçük banka ≠ büyük banka)

❌ Emsal tuzakları

- ROE yüksek diye “kaliteli banka” sanmak (risk birikiyor olabilir)

- Tek seferlik gelir/giderleri normal kâra katmak

- Farklı muhasebe/raporlama etkilerini eşitlememek

- Sermaye yeterliliği çok farklı bankaları aynı sepete koymak

6) Hesaplama Algoritması: Adım Adım Uygulama

- Amaç ve değerleme tarihi: rapor amacı, tarih ve para birimi netleştirilir.

- Geçmiş dönem analizi: ROE, NIM, C/I, NPL, karşılıklar, SYR trendleri (en az 5 yıl).

- Normalizasyon: tek seferlik gelir/giderler ayıklanır; sürdürülebilir kârlılık çıkarılır.

- Sürdürülebilir ROE tahmini: döngüsel etkiler arındırılır; “normalleşmiş” ROE set edilir.

- COE hesaplanır: CAPM + ülke/likidite/ölçek primleri; beta ve ERP gerekçelendirilir.

- Büyüme (g) kurgusu: payout/retention + sermaye yeterlilik hedefi + RWA etkisi ile set edilir.

- Warranted P/B hesaplanır: (ROE - g)/(COE - g) ve mantık kontrolü yapılır.

- Warranted Equity Value: BV × warranted P/B ile “haklı” özkaynak değeri bulunur.

- Piyasa karşılaştırması: mevcut P/B ile “haklı P/B” farkı yorumlanır (iskonto/primin nedenleri).

- Duyarlılık: ROE, COE, g için senaryolar oluşturulur; değer bandı üretilir.

Eğer COE ≤ g oluyorsa model matematiksel olarak “patlar”. Bu bir hata değil, bir alarmdır: Varsayımlar gerçekçi değil veya risk doğru fiyatlanmıyor.

7) Duyarlılık/Senaryo: Değer Bandı Nasıl Üretilir?

Banka değerlemede tek rakam vermek yerine “değer bandı” üretmek daha doğrudur. Çünkü ROE ve COE küçük oynasa bile warranted P/B ciddi değişebilir.

Duyarlılık parametreleri

- ROE: ± 1-3 puan (normalleşme, karşılık döngüsü, marj)

- COE: ± 1-3 puan (ülke riski, beta, ERP, likidite)

- g: ± 0.5-1.5 puan (payout, sermaye kısıtları, büyüme hedefi)

Senaryo örneği (mantık)

- İyimser: ROE artar, risk sabit → warranted P/B yükselir

- Temel: ROE normalleşir, COE makul → dengeli band

- Kötümser: karşılıklar artar, COE yükselir → warranted P/B düşer

Piyasa bazen düşük P/B ile bankayı “ucuz” gösterir. Ama eğer sürdürülebilir ROE, COE’nin altındaysa… düşük P/B ucuzluk değil, uyarı olabilir.

8) Rapor İçeriği: Banka Değerlemede Ne Sunulur?

- Özet: warranted P/B, warranted equity value, değer bandı ve kritik sürücüler

- Bankanın profil analizi: iş modeli, müşteri tabanı, ürün karması, para birimi/vade yapısı

- Geçmiş dönem performansı: ROE, NIM, C/I, NPL, karşılıklar, SYR, büyüme trendleri

- Varsayımlar: sürdürülebilir ROE, COE (CAPM), g (payout/sermaye kısıtı)

- Warranted P/B hesapları: formül, gerekçe, kontrol testleri

- Emsal bankalar: trading multiples, prim/iskonto açıklamaları

- Duyarlılık/senaryo: ROE-COE-g değişiminde değer bandı

- Riskler: aktif kalitesi, regülasyon, likidite, makro stres

- Sonuç: haklı değer bandı ve kullanım amacı/sınırlılıklar

Warranted Equity yaklaşımı; bankayı “hikâye” ile değil, özkaynağın matematiği ile değerlendirir. ROE’nin kaynağını, COE’nin nedenini ve büyümenin bedelini açıklayabiliyorsanız… masaya güçlü oturursunuz.

9) En Sık Hatalar ve “Bu Yöntem Ne Zaman Yanıltır?”

- ROE’yi sürdürülebilir sanmak: tek dönem yüksek kâr (kur/menkul kıymet/tek seferlik) kalıcı olmayabilir.

- COE’yi düşük almak: ülke riski ve likidite primini görmezden gelmek warranted P/B’yi şişirir.

- g’yi abartmak: bankalarda büyüme sermaye tüketir; SYR hedefi yok sayılırsa g hayal olur.

- Emsal havuzu hatası: farklı risk profili ve regülasyon altında bankaları kıyaslamak yanlış sonuç verir.

- Modeli tek başına kullanmak: warranted P/B güçlüdür ama emsal + stres testi ile desteklenmelidir.

Ama doğru veri + doğru varsayım + doğru emsal ile birleştiğinde… banka değerlemede “en temiz” ve “en savunulabilir” çerçevelerden biri olur.