Banka Değerleme: Tobin’s Q Yöntemi Nedir? Formüller, Mantık, Veri Kaynakları, Emsal Bankalar ve Hesaplama Algoritması

Banka değerlemede çoğu kişi P/B ve ROE konuşur. Haklı. Ama daha derin bir soru var: Piyasa, bankanın varlıklarını “yeniden kurma” maliyetinden daha değerli mi görüyor? İşte Tobin’s Q tam bunu ölçer. Bu oran; bankanın marka/dağıtım gücünü, müşteri tabanını, teknoloji altyapısını, lisans/regülasyon avantajını ve “ekonomik rant” üretme kapasitesini tek bir soruya indirger: Q > 1 mi, Q < 1 mi?

- 1) Tobin’s Q Nedir? Banka Değerlemede Neden İşe Yarar?

- 2) Mantık: “Yeniden Kurma Maliyeti” ile Piyasa Değeri Arasındaki Gerilim

- 3) Formüller ve Pratik Yaklaşımlar: Q, Yaklaşık Q, Bankalara Uygulama

- 4) Veri Kaynakları: Piyasa, Finansal Tablolar, Regülasyon, İç Veri

- 5) Emsal Bankalar: Doğru Sepet, Doğru Normalizasyon

- 6) Hesaplama Algoritması (Adım Adım): Excel Mantığıyla

- 7) Q Oranının Yorumlanması: Q>1 / Q≈1 / Q<1 Ne Söyler?

- 8) Bankaya Özel Dikkat Noktaları: NPL, Karşılık, Sermaye, Kur/Enflasyon

- 9) En Sık Hatalar: Tobin’s Q Nerede Yanıltır?

- 10) Değerleme Raporunda Tobin’s Q Nasıl Sunulur?

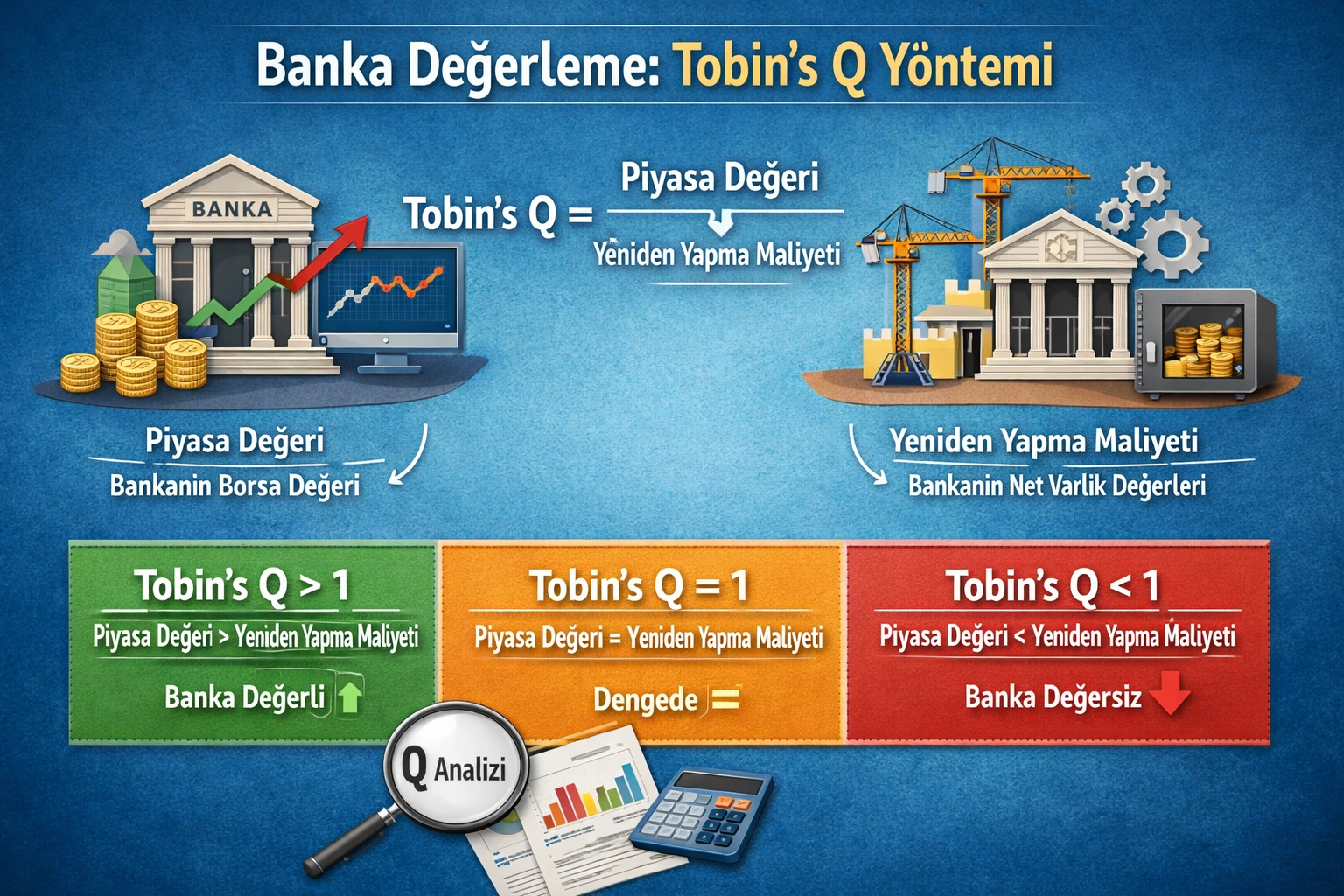

1) Tobin’s Q Nedir? Banka Değerlemede Neden İşe Yarar?

Tobin’s Q, en temel haliyle şirketin (burada bankanın) piyasa değerinin, varlıklarını “bugün yeniden kurmanın” yenileme maliyetine oranıdır. Teori der ki: Eğer Q > 1 ise piyasa bankanın varlıklarını “yerine koymaktan” daha pahalıya fiyatlıyor demektir. Bu fark genellikle; soyut değer (müşteri tabanı, marka, teknoloji, lisans, dağıtım ağı, süreçler) ve ekonomik rant (rekabet üstünlüğü, düşük fonlama maliyeti, ölçek avantajı) ile açıklanır.

Bankalarda “yenileme maliyeti” kavramı ilk bakışta zor gibi görünür (bir bankayı yeniden kurmak fabrika kurmak gibi değil). Bu yüzden pratikte Tobin’s Q çoğu zaman “yaklaşık Q” üzerinden kullanılır ve raporda açıkça bu varsayım yazılır. Asıl değer; Q’nun zaman içindeki trendi ve emsallerle karşılaştırması ile ortaya çıkar.

2) Mantık: “Yeniden Kurma Maliyeti” ile Piyasa Değeri Arasındaki Gerilim

Q’nun mantığı şu soruya dayanır: “Bu bankayı sıfırdan kurmak mı daha ucuz, yoksa piyasadan satın almak mı?” Eğer piyasada satın almak daha pahalıysa (Q>1), piyasa bankaya bir “premyum” veriyor demektir. Bu premium genellikle sürdürülebilir ROE, düşük risk algısı, güçlü mevduat franchise’ı, dijital ölçek ve iyi yönetimle ilişkilidir.

• Düşük maliyetli mevduat tabanı (core deposits) → fonlama avantajı

• Güçlü dijital kanallar → maliyet/verimlilik üstünlüğü (C/I düşer)

• Kredi risk yönetimi → NPL düşük, karşılık politikası tutarlı

• Sermaye yeterliliği güçlü → büyüme kapasitesi ve şoklara dayanıklılık

• Kurumsal yönetim → sürpriz riskleri azaltır

3) Formüller ve Pratik Yaklaşımlar: Q, Yaklaşık Q, Bankalara Uygulama

3.1 Klasik Tobin’s Q

“Replacement cost” (yenileme maliyeti) gerçekte varlık bazında ölçülür; bu da bankada zordur. Bu yüzden uygulamada sık kullanılan pratik versiyon aşağıdadır.

3.2 Yaklaşık Tobin’s Q (Approximate Q) – yaygın pratik

3.3 Bankalarda “Q”yu daha anlaşılır hale getiren bağlantı

Banka değerlemede Q’yu tek başına okumak yerine şu metriklerle birlikte okursunuz: P/B, ROE, COE, NIM, NPL, CAR/SYR, C/I. Q, bunların “piyasanın gözündeki birleşik sonucu” gibi davranır.

4) Veri Kaynakları: Piyasa, Finansal Tablolar, Regülasyon, İç Veri

Piyasa verileri

- Piyasa değeri (market cap), hisse sayısı, fiyat serileri

- Likidite: işlem hacmi, serbest dolaşım oranı

- Sektör endeksi, emsal bankaların çarpan serileri

Finansal tablolar

- Toplam varlıklar, toplam yükümlülükler, özkaynak (BV)

- Net kâr, ROE, marjlar, ücret/komisyon gelirleri

- Karşılıklar, takipteki krediler (NPL), aktif kalitesi

Regülasyon ve makro

- Sermaye yeterlilik rasyosu (SYR/CAR), RWA dinamiği

- Faiz, enflasyon, kur rejimi ve kredi büyümesi

- Karşılık ve sınıflandırma düzenlemeleri

İç veri (varsa)

- Mevduat kompozisyonu, vade/para birimi dağılımı

- Kredi portföy kırılımı, teminat yapısı, risk sınıfları

- Dijital kullanıcı tabanı, şube verimliliği, segment kârlılığı

5) Emsal Bankalar: Doğru Sepet, Doğru Normalizasyon

Tobin’s Q tek rakamla karar verdirmez. Asıl oyun emsal ve trend ile oynanır: “Bu bankanın Q’su neden emsallerinden farklı?”

✅ Emsal seçimi kriterleri

- Benzer iş modeli (mevduat franchise, KOBİ/kurumsal ağırlık, yatırım bankacılığı)

- Benzer risk profili (NPL, karşılık politikası, teminat yapısı)

- Benzer ülke/region riski ve regülasyon

- Benzer ölçek & likidite (çok küçük banka farklı fiyatlanır)

Normalizasyon (olmazsa olmaz)

- Tek seferlik gelir/gider temizliği (normal ROE & marj)

- Kur/menkul kıymet değerleme etkilerinin ayrıştırılması

- Karşılık döngüsü (credit cycle) etkilerinin not edilmesi

- SYR hedefi ve sermaye artırımı olasılığının işlenmesi

6) Hesaplama Algoritması (Adım Adım): Excel Mantığıyla

6.1 Minimum veri ile Approx Q hesaplama adımları

- Değerleme tarihini seç: (örn. ay sonu / çeyrek sonu).

- Piyasa değerini bul: Market Cap = Hisse Fiyatı × Dolaşımdaki Hisse Sayısı.

- Defter borcu al: Mevduat + diğer yükümlülükler (bilanço toplam yükümlülükler).

- Toplam varlıkları al: Bilanço toplamı (Total Assets).

- Approx Q hesapla: (Market Cap + Book Debt) / Total Assets.

- Trend oluştur: son 12-20 dönem için seri üret (çeyreklik iyi çalışır).

- Emsal karşılaştır: aynı tarihlerde emsal bankaların Q’su.

- Yorumla: Q farkının sürücüleri: ROE, NIM, NPL, CAR, C/I, likidite.

6.2 Daha ileri yaklaşım: “Piyasa değeri borç” düzeltmesi (opsiyonel)

Eğer uzun vadeli sabit faizli borçlar önemliyse, defter değer yerine yaklaşık piyasa değer düzeltmesi yapılabilir. Bankalarda çoğu zaman mevduat kısa vadeli olduğu için bu düzeltme kritik olmayabilir; ama faiz rejimi çok değiştiyse önem kazanır.

7) Q Oranının Yorumlanması: Q>1 / Q≈1 / Q<1 Ne Söyler?

Q > 1: “Premium” var

Piyasa bankayı yeniden kurma maliyetinden daha değerli görüyor demektir. Genellikle güçlü mevduat franchise’ı, verimlilik, düşük risk ve sürdürülebilir ROE ile ilişkilidir.

- ROE yüksek ama “kaliteli mi?” kontrol et

- NPL düşük ve karşılık politikası tutarlı mı?

- Dijital ölçek, ücret/komisyon gelirleri güçlü mü?

Q ≈ 1: “Yerçekimi bölgesi”

Piyasa bankayı kabaca yerine koyma maliyetine yakın fiyatlıyor olabilir. Bu durum bazen dengeli, bazen de “bekle-gör” fiyatlamasıdır.

- Makro belirsizlik yüksekse Q “donabilir”

- Sermaye yeterliliği ve büyüme kapasitesi belirleyici olur

Q < 1: İskonto mu, alarm mı?

Piyasa bankayı yerine koyma maliyetinin altında fiyatlıyor demektir. Bu bazen fırsat, bazen “risk iskontosu” olabilir.

- Aktif kalitesi bozuluyor mu (NPL artışı)?

- Karşılıklar yetersiz mi / sürpriz risk var mı?

- SYR zayıf mı, sermaye artışı riski var mı?

Şok edici gerçek: “Ucuz” her zaman ucuz değildir

Q<1 gördüğünüzde refleks “ucuz” demek olur. Ama bankada bazen Q<1; gelecekteki zararların ve sermaye tüketiminin fiyatıdır.

- ROE < COE ise “ekonomik zarar” üretiyor olabilir

- Kur/menkul kıymet şokları bilanço kalitesini bozabilir

8) Bankaya Özel Dikkat Noktaları: NPL, Karşılık, Sermaye, Kur/Enflasyon

Tobin’s Q genel bir oran gibi görünse de bankalarda “neden” kısmı çok önemlidir. Q düşüyorsa piyasada genelde şu endişeler oluşur:

- Aktif kalitesi: NPL artışı, yeniden yapılandırmalar, teminat kalitesi

- Karşılık politikası: gecikmiş karşılık, beklenen zarar modeli etkileri

- Sermaye yeterliliği: büyüme kapasitesi, şoklara dayanıklılık, olası sermaye artışı

- Menkul kıymet portföyü: faiz şokları ve değerleme etkileri

- Kur/Enflasyon: bilanço uyumsuzlukları, reel kârlılık yanılsaması

- Regülasyon riski: kredi sınırlamaları, karşılık değişimleri, makroihtiyati adımlar

9) En Sık Hatalar: Tobin’s Q Nerede Yanıltır?

- Replacement cost’ı defter değeri sanmak: Approx Q zaten bir yaklaşım; raporda açık yazılmalı.

- Faiz rejimi değişimini yok saymak: borçların piyasa değeri sapabilir.

- Tek dönemle karar vermek: Q trendi + emsal karşılaştırması olmadan yorum eksik kalır.

- Likiditeyi unutmak: düşük likidite Q’yu baskılayabilir (likidite iskontosu).

- Kaliteyi ölçmeden “ucuz” demek: Q<1 bazen riskin fiyatıdır.

10) Değerleme Raporunda Tobin’s Q Nasıl Sunulur?

Profesyonel bir banka değerleme raporunda Tobin’s Q, genelde şu formatta sunulur:

- Tanım & yöntem: klasik Q ve approximate Q açıklaması, sınırlılıklar

- Hesap seti: market cap, book debt, total assets, Q serisi

- Trend analizi: dönemsel Q hareketleri ve kırılma noktaları

- Emsal analizi: emsal bankaların Q dağılımı (median/percentile)

- Sürücüler: Q’nun neden premium/iskonto gösterdiği (ROE, NIM, NPL, CAR, C/I)

- Sonuç: Q’nun değerleme kararındaki rolü (tek başına değil, çerçeve içinde)

Banka değerleme; “kâr kaç?” değil, piyasanın bu bilançoya biçtiği güven kaç? sorusudur. Tobin’s Q bu güvenin oranıdır. Trend + emsal + kalite analiziyle birleştiğinde “çok şey anlatır”.